发布时间:2026-5-2

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

由于增值税涉及进项和销项,发票随着业务流程,会流转多家企业直至消费终端,在这些环节中,某一处链条断裂就会影响从开具到结束的整个流程。

我们之前说过,有些时候企业被核查,并不是单单因为自身的原因,企税沟通也很重要。

尤其是贸易企业,作为增值税链条上的中间一环,如果上游或者下游企业有某些异常或疑问发生,可能会碰到来自上游企业或下游企业税务发来的函调,要求说明业务真实性。

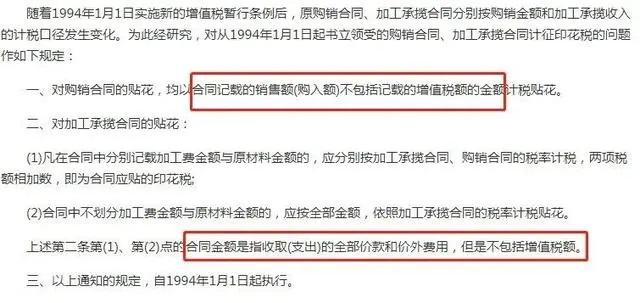

依据:今年7月1日开始实施的《中华人民共和国印花税法》第五条第一项规定“应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。”

及原适用的 沪税地[1993]103号 (现已失效)

实务中,合同签约,如有分别列明不含税价和增值税额,按照条款规定,以不含税价合同金额作为印花税的计税依据。

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)