发布时间:2026-4-23

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

产品成本录入工具是如何将总成本分配到各个存货的?

根据总成本和参考成本的比例计算

举例:本月生产了10双球鞋,直接材料+工人工资+水电费=1000元,现使用产品成本录入工具计算单位成本?

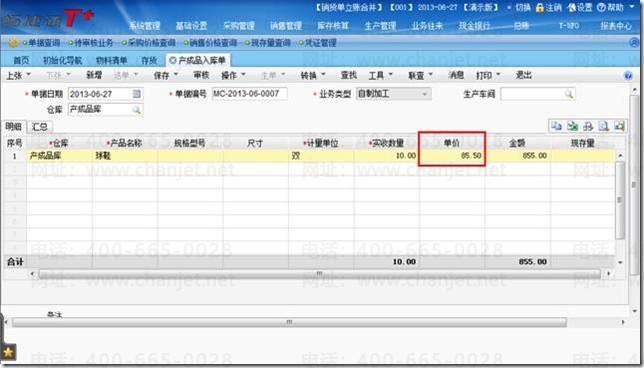

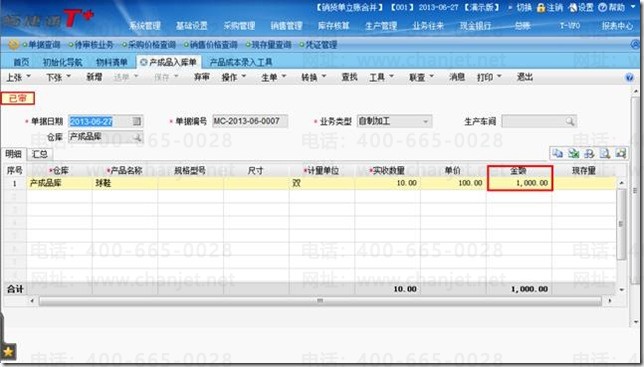

首先,将10双球鞋录入产成品入库单。填制产成品入库单时自动带出的是球鞋此时的结存成本85.5元,保存并审核。

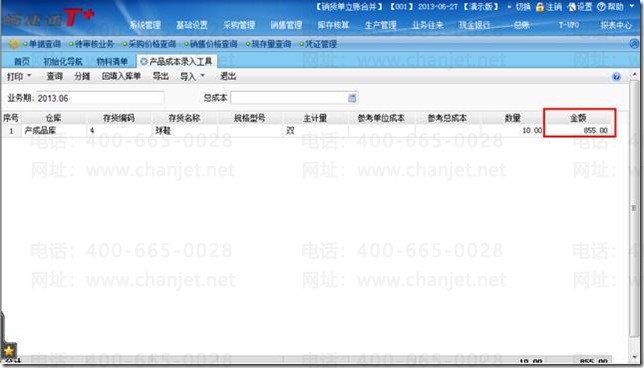

然后,打开产品成本录入工具,输入查询条件,筛选出要分配的产成品记录

此时带出的金额是产成品入库单上的总金额

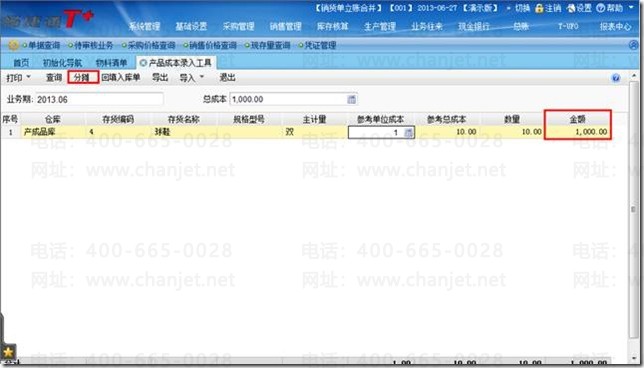

在总成本里输入手工计算的总成本点分摊之后,金额就等于待分配的总成本

最后,分摊后的存货单价=金额/数量=1000/10=100元

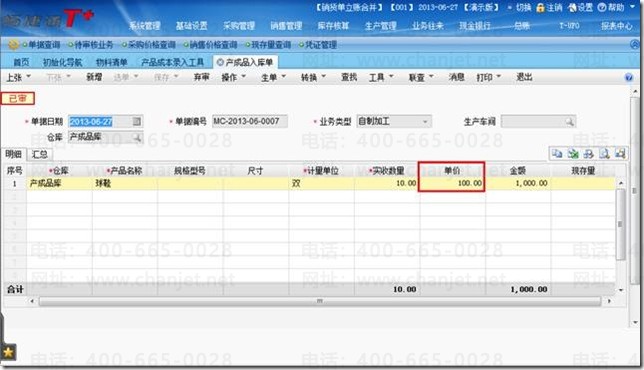

回填入库单之后

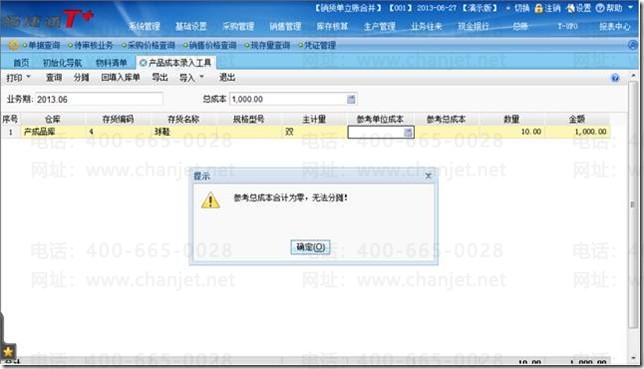

注:参考单位成本是必填项,不然分摊时会提示“参考总成本合计为零,无法分摊!”

如果存货档案中维护了参考成本,这里会自动带出,如果存货档案中参考成本为空,

可在产品成本录入工具界面手工输入参考单位成本

当多种存货批量分配存货时,参考成本就显得尤为重要

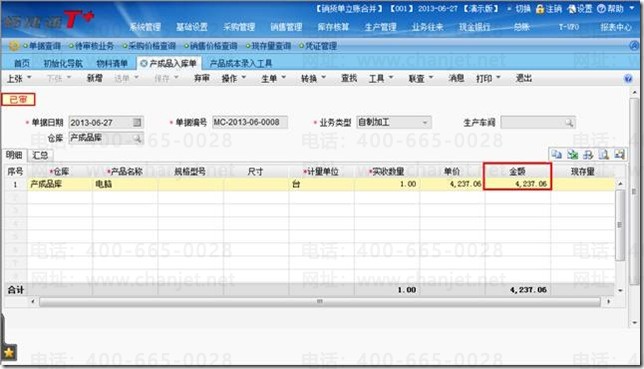

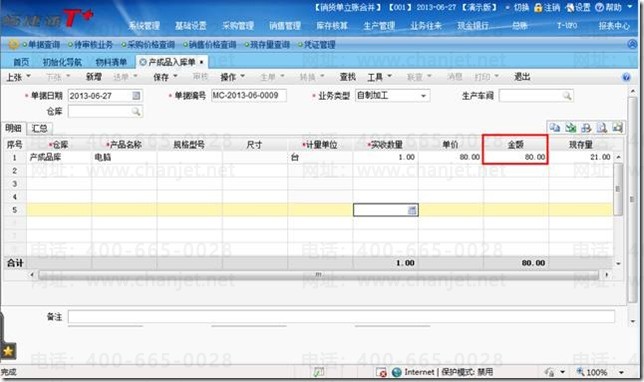

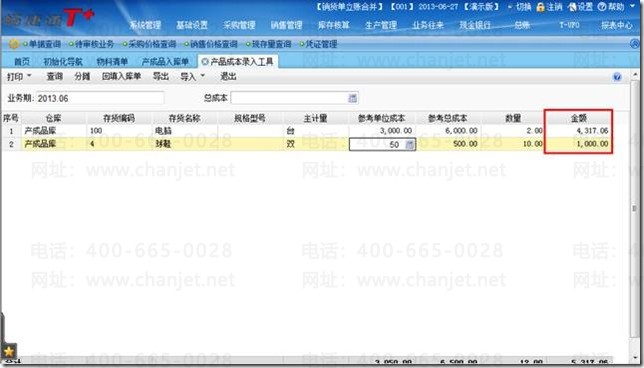

举例:已知10双球鞋和2台电脑的总成本为5000元,现要求球鞋和电脑批量分配产成品?

首先,同样填写产成品入库单

然后,打开产品成本录入工具筛选出球鞋和电脑这两种产品

此时默认带出的金额是产成品入库单上各存货的金额之和

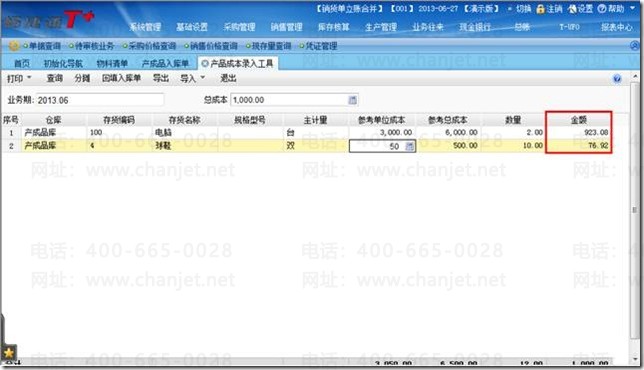

输入待分配的总成本1000,点“分摊”后,表中各存货的“金额”会按照该存货的“参考总成本”占所有待分配存货的“参考总成本”之和的比例分配

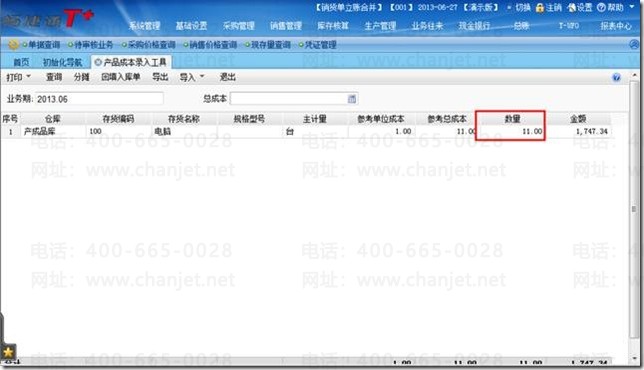

故“电脑”的金额=总成本(电脑的参考总成本/所有存货参考总成本之和)

=1000*【6000/(6000+500)】=923.08元

“球鞋”的金额=总成本(球鞋的参考总成本/所有存货参考总成本之和)

=1000*【500/(6000+500)】=76.92元

如下图:

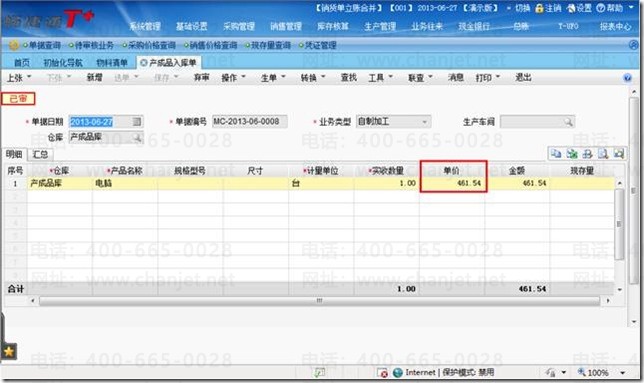

最后,分配后的单价=金额/数量

“电脑”的单价=923.08/2=461.54元

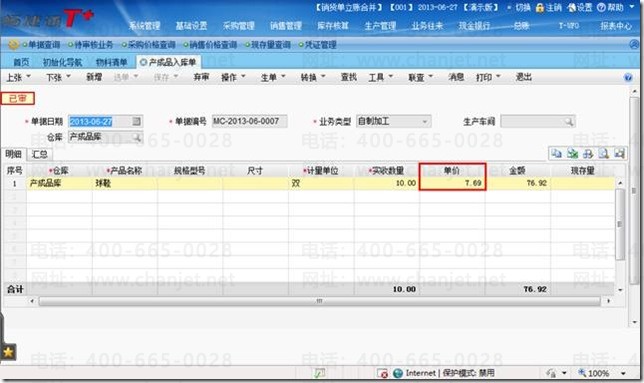

“球鞋”的单价=76.92/10=7.692元

如下图:

分摊后的存货单价=金额/数量=总成本/数量

分摊后的存货单价=金额/数量

=(总成本*总参考成本所占比重)/数量

=【总成本*(总参考成本/所有待分配存货总参考成本之和)】/数量

在产品成本录入工具里筛选产成品时,只能将本月所有符合条件的产成品入库单上的数据都取出来并加以汇总。

如:本月有两张存货为“电脑”的产成品入库单,1张数量为1另一张数量为10

产品成本录入工具里会将11个电脑全部筛选出来,所以只能一次性分配11个电脑的成本,不能只分配其中几个

如果只想分配其中一张产成品入库单上的存货,可以将其他符合条件的产成品入库单先弃审,这样产品成本录入工具里就不会筛选出来

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)