3、移动平均法

专题概述

移动平均法,亦称移动加权平均法,是指每次收货时,立即根据库存存货总数量和总成本,计算出新的平均单位成本,每次发出存货时,都是根据当前时点的最新平均单位成本确定本次发出成本。使用移动平均法计价的存货的出库成本在同一个月之内是动态变化的。优点:移动平均法能够实时反映发出存货和库存存货的成本,每天发生的出入库单据都可以立即以实时成本生成会计凭证传到财务系统,保证业务和财务数据的同步性。缺点:如果前面的单据进行了成本调整,并且后面的出库单据已经生成凭证,系统不能直接更新后面单据的出库成本,而是通过调整单的方式进行出库成本调整,导致调整单与凭证量比较多。

举例说明

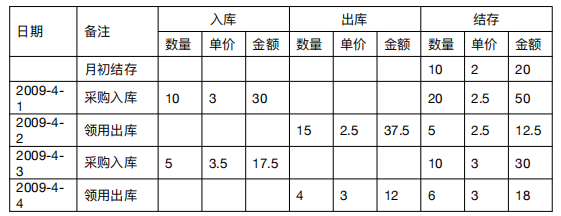

对于存货 A,4 月份发生的业务明细如下

4 月 1 日入库 10 个之后,系统立即计算最新平均单位成本,(20+30)/(10+10)=2.5

4 月 2 日出库时,当前的最新平均单位成本是 2.5,所以出库金额是 15×2.5=37.5

4 月 3 日入库 5 个之后,系统立即计算最新平均单位成本,(12.5+17.5)/(5+5)=3

4 月 4 日以最新平均单位成本出库,出库金额是 4×3=12

相关规则

移动平均法的红字出库单按蓝字出库单的规则进行计价。

移动平均法的红字入库单,如果无来源单或者从来源单获取不到成本时,按“入库成本”选项获取。

红字采购入库单的单价是由进货单最终确认。

进行出库成本计价时,如果出现账中为零成本或负成本,系统自动按用户设置的〖零成本出库〗方式计算出库成本。

4、全月平均法

专题概述

全月平均法也叫全月一次加权平均法,是指以“本月全部收货成本与月初存货成本之和”,除以“本月全部收入存货数量与月初存货数量之和”,计算出存货的加权平均单位成本,并据以确定当月发出存货的成本和库存成本的方法。全月平均法存货的同一个期间内的出库成本相同(手工确定的出库成本除外)。使用全月平均法时,建议用户到月底再生成凭证,避免人为增加调整工作量。

举例说明

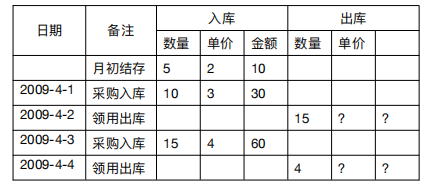

对于存货 A,4 月份发生的业务明细如下

本月的平均单位成本是(10+30+60+40)/(5+10+15+20)=2.8

4 月 2 日出库金额是 15×2.8=42

4 月 4 日出库金额是 4×2.8=11.2

相关规则

全月平均法存货的红字出库单按蓝字出库单的规则进行计价。

全月平均法存货的红字入库单,如果无来源单或者从来源单获取不到成本时,按“入库成本”选项获取。

红字采购入库单的单价是由进货单最终确认。

进行出库成本计价时,如果出现账中为零成本或负成本,系统自动按用户设置的〖零成本出库〗方式计算出库成本。

6.4.9 计价模式

专题概述

计价模式是指计算存货发出成本的模式,包括“按存货+仓库”计价和“按存货”计价。两种计价模式的区别在于如何处理“同一个存货在多个仓库发生收发业务”的计价:当选择“按存货+仓库”计价模式时,同一个存货在不同仓库发生的出入库业务数据,按仓库分开计价;当选择“按存货”计价模式时,不考虑仓库因素,即把同一个存货在不同仓库发生的出入库业务数据放在一起计价。

举例说明

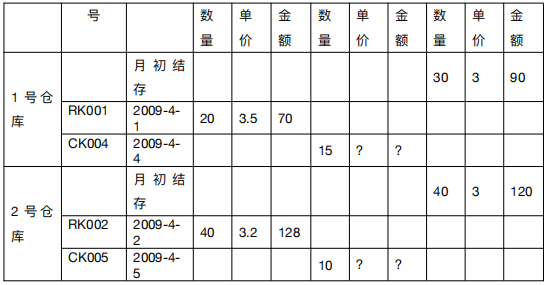

对于同一个存货 A,在不同仓库发生的业务数据如下:

假设存货 A 的计价方式是全月平均法,对存货 A 发出成本计算的处理分别如下:

当选择“按存货+仓库”计价模式时

存货 A 的在不同仓库的出入库业务数据要分开计价:

1 号仓库:出库单价是(90+70)/ (30+20)=3.2;

2 号仓库:出库单价是(120+128)/ (40+40)=3.1。

系统回写存货 A 在 CK004、CK005 号出库单据的单价分别是 3.2、3.1,出库金额由系统根据“数量*单价”计算得出。

当选择“按存货”计价模式时

存货 A 在不同仓库的出入库业务数据要放在一起计价,出库单价是(90+70+120+128)/(30+20+40+40) =3.1384。系统回写存货 A 在 CK004、CK005 号出库单据的单价都是 3.1384,出库金额由系统根据“数量*单价”计算得出。