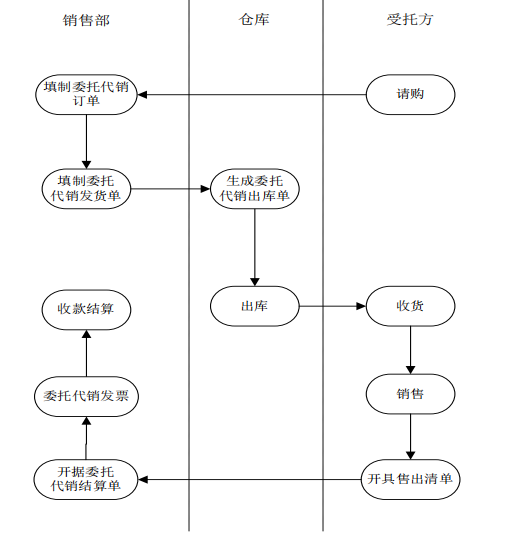

6.16.4.2 委托代销业务

委托代销业务,指企业将商品委托他人进行销售但商品所有权仍归本企业的销售方式,委托代销商品销售后,受托方与企业进行结算,并开具正式的销售发票,形成销售收入,商品所有权转移。只有《库存管理》与《销售管理》集成使用时,才能在《库存管理》中应用委托代销业务。委托代销业务只能先发货后开票,不能开票直接发货。

【业务流程】

1、 销售部门制订销售计划,销售人员按照销售计划,签订委托代销合同或协议。

2、 销售部门根据委托代销订单填制委托代销发货单。

3、 销售部门通知仓库备货,根据生成的销售出库单出库。

4、 客户(受托方)对货物进行接收。

5、 受托方售出代销商品后,开据售出清单。

6、 销售部门根据客户的售出清单开据委托代销结算单。

7、 结算单审核后系统自动生成销售发票。

8、 销售发票传递到《应收款管理》,进行收款结算。

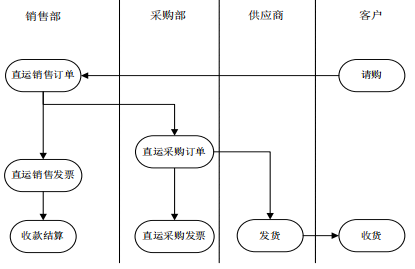

6.16.4.3 直运业务

直运业务是指产品无需入库即可完成购销业务,由供应商直接将商品发给企业的客户;结算时,由购销双方分别与企业结算。直运业务包括直运销售业务和直运采购业务,没有实物的出入库,货物流向是直接从供应商到客户,财务结算通过直运销售发票、直运采购发票解决。直运业务适用于大型电器、汽车、设备等产品的售。

【业务流程】

1、 销售部门制订销售计划。

2、 销售部门按照销售计划填制直运销售订单。

3、 采购部门按照直运销售订单参照生成直运采购订单,此处请注意直运销售订单可以拆单不能拆记录,即每行直运销售订单记录只能被直运采购订单参照一次。

4、 供应商根据直运采购订单直接发货给客户。

5、 销售部门根据直运销售订单生成销售发票。

6、 销售发票传递到《应收款管理》,进行收款结算。

6.16.4.4 分期收款业务

分期收款发出商品业务类似于委托代销业务,货物提前发给客户,分期收回货款,收入与成本是按照收款情况分期确认的。分期收款销售的特点是:一次发货,当时不确认收入,分次确认收入,在确认收入的同时配比性地转成本。

【业务流程】

1、 购销双方签订分期收款销售订单。

2、 销售部门发货,仓库部门出货。

3、 客户交来部分销售款,部分确认收入、按该次收入占总收入的比例转成本、部分核销应收款。

4、 直至全部收款,全部确认收入,全部结转成本,方可全部核销该笔分期收款销售业务。