全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

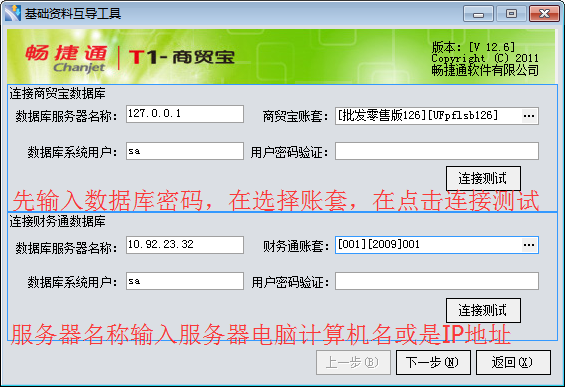

1、基础资料互导

1.1.商贸宝和财务通基础资料的首次互导,为了避免信息重复建立,建议将被导入方的基本信息清空。

1.2.先导部门再导职员,或者同时导;先导地区再导往来单位或同时导;先导供应商分类再导供应商或同时导;先导客户分类再导客户或同时导。

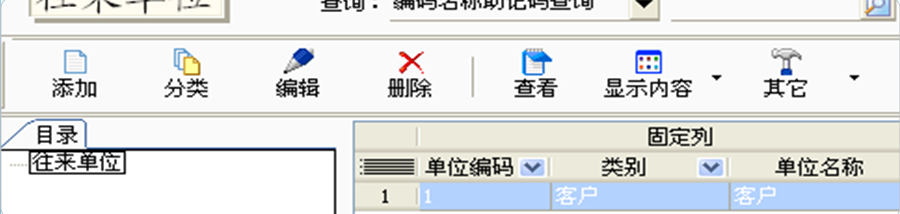

1.3.在商贸宝中,供应商分类,供应商,客户分类,客户都在往来单位档案中定义

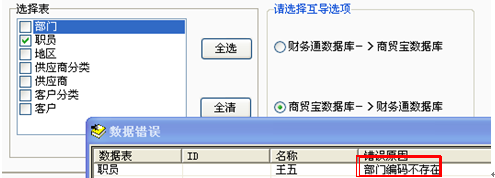

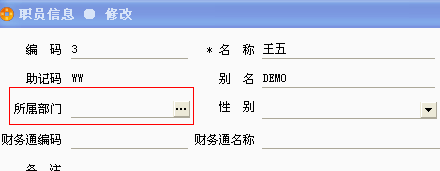

2、部门和职员的导入

2.1.没有导部门就先导入职员或者是已经导了部门,但职员信息中没有选择对应的部门就会提示:部门编码不存在

三】或【问题现象,原因分析,解决方案】,用标题2,加粗,三号。

正文,小四。

3、地区、客户分类、供应商分类、 客户、供应商的导入

3.1.是否先导入地区,都不影响客户分类和客户,供应商分类和供应商的导入。但是在T3客户档案和供应商档案中没有所属地区。

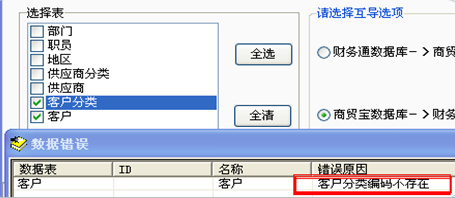

3.2.在T1中客户或者供应商没有进行分类,或者先导客户和供应商,都会提示:客户分类编码不存在

3.3.当T3中客户或者供应商没有分类时,商贸宝的客户和供应商分类或者不分类都可以直接导入,但是如果T1中分类的话,商贸宝的大类在T3中显示不出来,只会在客户档案或者供应商档案中显示出末级的往来单位。

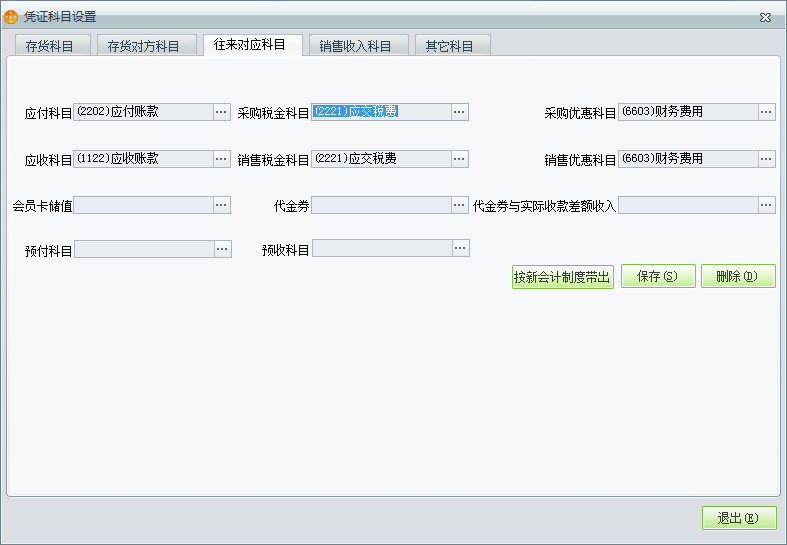

4、凭证科目设置

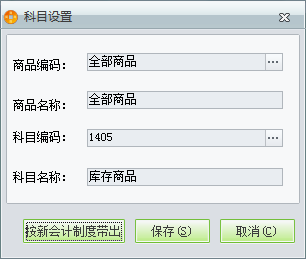

4.1存货科目设置

商贸宝中商品信息下的商品对应到T3中的科目是库存商品

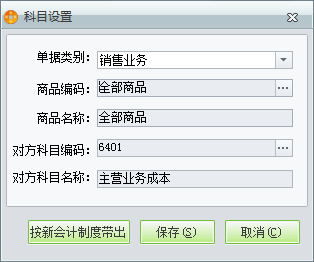

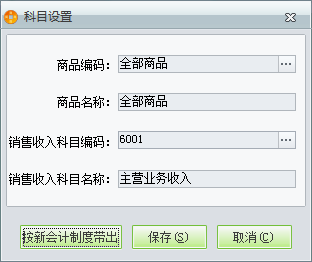

4.2. 商品对方科目设置、销售收入科目设置

销售业务

商品对方科目设置:T1中的商品对应到T3中的科目是主营业务成本

销售收入科目设置:T1中的商品对应到T3中的科目是主营业务收入

4.3. 往来对应科目设置

应付科目对应应付账款,应收科目对应应收账款;采购税金科目对应应交

税费―进项税额,销售税金科目对应应交税费―销项税额;采购优惠科目

和销售优惠科目对应财务费用;会员卡储值对应预收账款。(目前代金券

和代金券与实际收款差额收入生成不了凭证)

4.4. 其他科目对应设置

主要需要设置的科目:“现金”对应“库存现金”,“银行存款”对应“银行存款”(若分别有二级科目也可以设置对应)

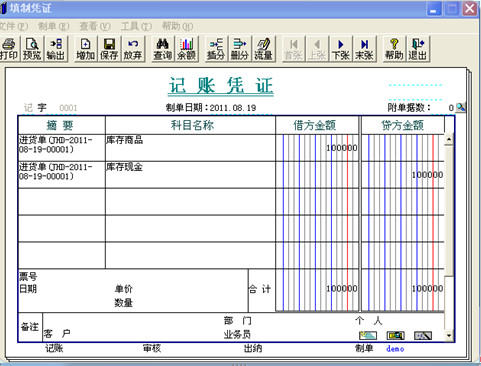

5、生成凭证

5.1现结的进货单

借:库存商品

贷:库存现金/银行存款

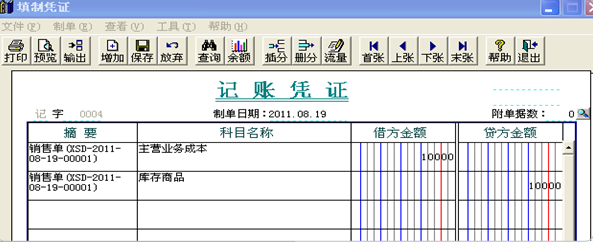

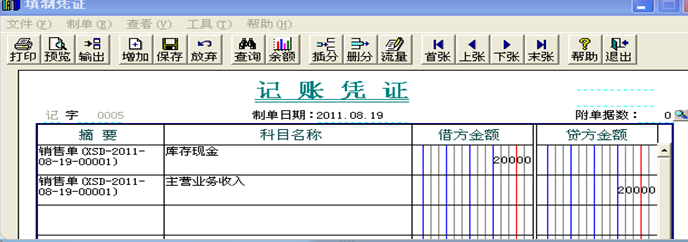

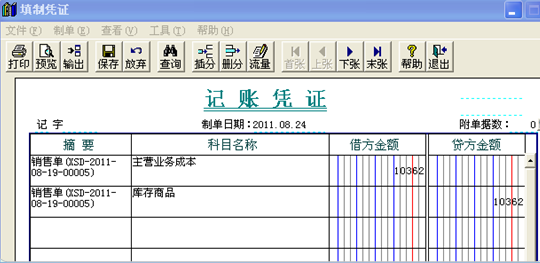

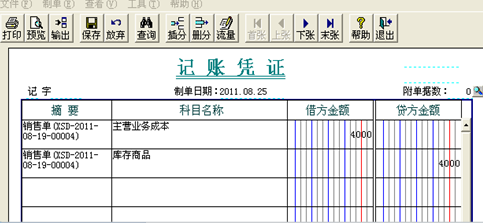

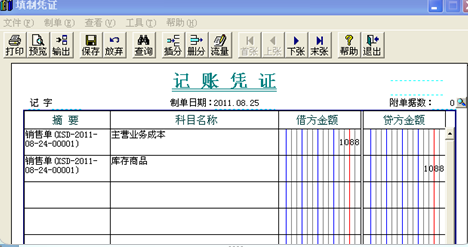

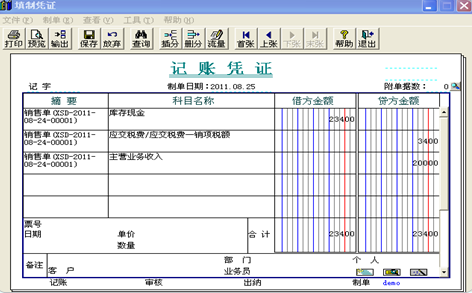

5.2. 销售单

销售单生成时会有两张凭证产生

借:主营业务成本

贷:库存商品

借:库存现金

贷:主营业务收入

主营业务成本是和主营业务收入有联系的,为取得主营业务收入所发生的产成品的支出就是应当结转的主营业务成本。

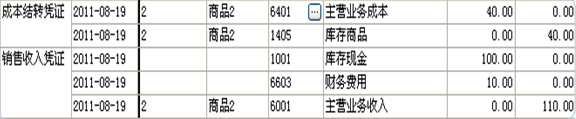

5.3.产成品(库存商品)成本如何结转至主营业务成本?

结转产成品成本至库存商品:

借:库存商品

贷:生产成本――直接材料

贷:生产成本――直接人工

贷:生产成本――制造费用

结转产成品成本至主营业务成本:

借:主营业务成本

贷:库存商品

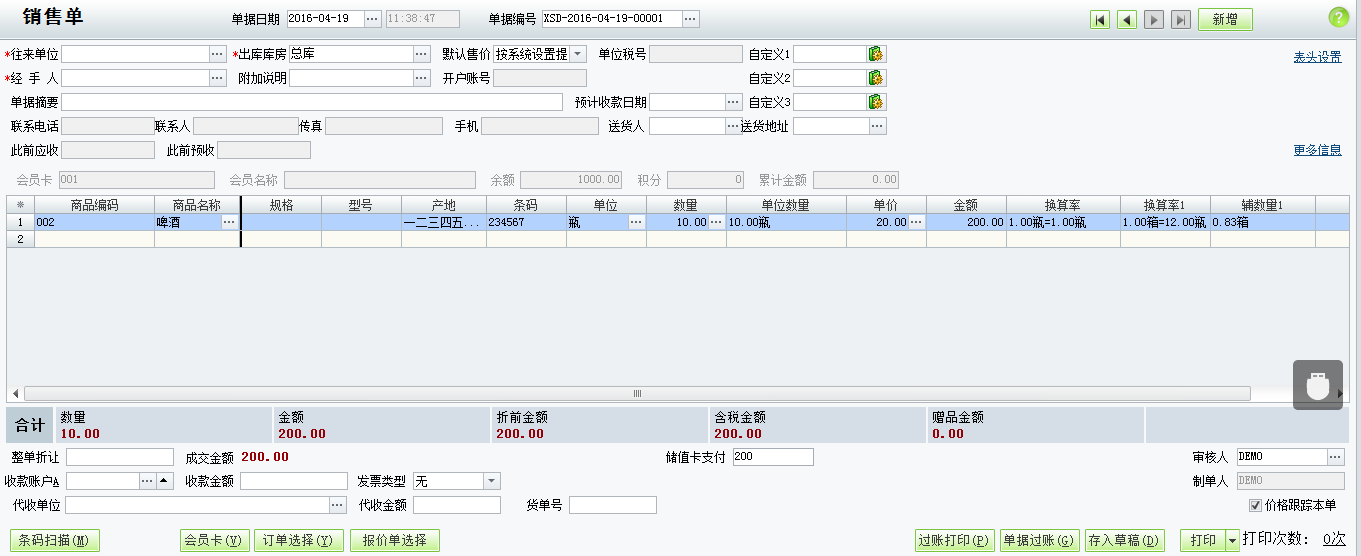

5.4. 会员卡储值(做销售单时,使用会员卡储值抵扣付款。)

此时需要注意:销售单中的金额,客户如果是全部用储值卡中的钱抵扣,那只需要在储值卡支付处填写抵扣金额,收款金额不需要填写(否则会多收了一笔钱,自动减扣该往来单位的应收账款)

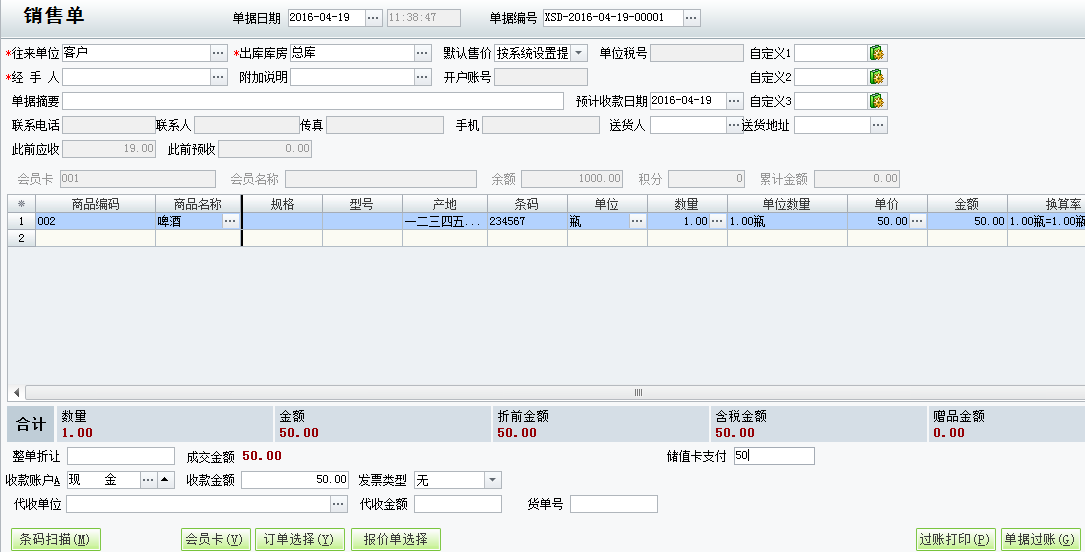

5.5. 整单折让(销售)

整单折让的体现:

做销售单时,实际金额是110元,整单折让10元。

借:主营业务成本 40 贷:库存商品40

借:库存现金 100 财务费用10 主营业务收入110

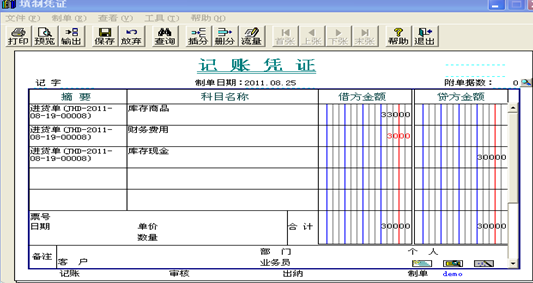

5.6. 整单折让 (进货)

做进货单:实际进货金额330元 整单折让30元

借:库存商品 330 财务费用(红字)30 贷:库存现金 300

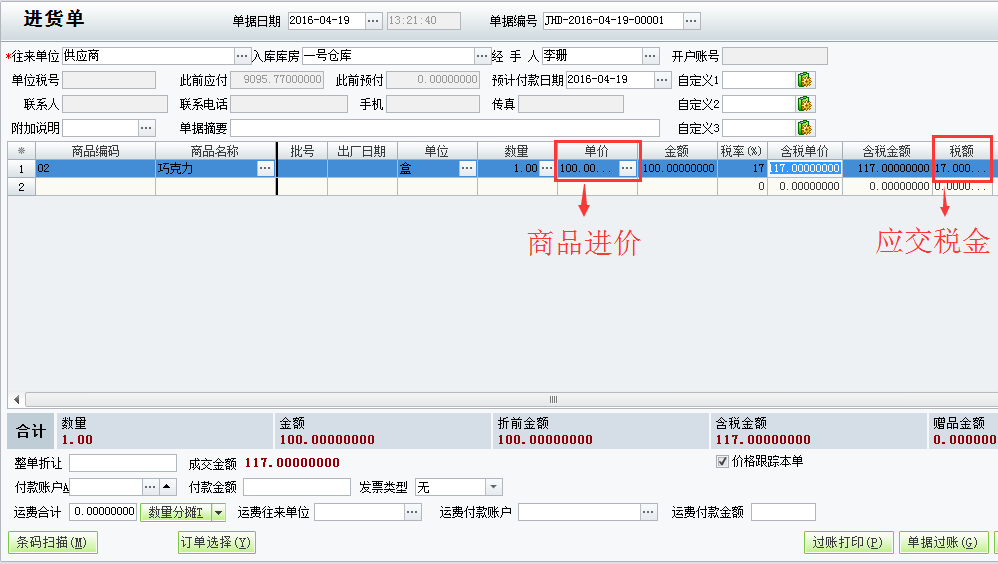

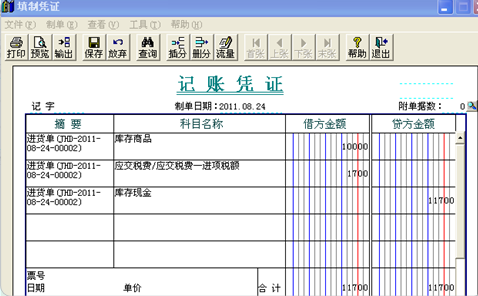

5.7 采购税金科目

进项税额的体现:

做进货单时,商品的进价是100,税率是17%,则税额是17(应交税金)

借:库存商品100 应交税金―进项税额17 贷:库存现金117

5.8. 销售税金科目

销项税额的体现:

做销售单时,商品的售价是200,税率是17%,则税额是34(应交税金)

借:库存现金234 贷:应交税费―销项税额 34 主营业务收入 200

5.9.生成凭证常见问题

5.9.1.点击凭证保存的时候,提示个人辅助核算不能为空?

是由于T3中财务费用科目挂了个人往来。

5.9.2.生成凭证的时候提示“不存在的用户”

此时需要注意,T1中的操作员必须在T3中也存在,并且职员名称和密码必须一致

从基础资料互导中导入到T3中的职员档案,其作用只是供填制凭证时,某个客户挂了个人往来核算时可以选择将此笔金额挂在谁名下。不真正具备操作员的功能权限。

所以为了T1与T3的操作员达到一致。需要在T3系统管理中添加操作员。并保证名称和密码一致。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.