全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

跨年发票可以分两大类:第一类是隔年发票。也就是经济业务发生在2022年,款项支付也在2022年度,但是发票是2023年才开出来的;第二类是当年未报销发票。发票开具时间是2022年度,却因各种原因未能在2022年做账,报销和做账时间都是在2023年的发票。

1.隔年发票

会计处理遵循权责发生制原则,它是以权利和责任的发生来决定收入和费用归属期的一项原则。凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。权责发生制属于会计要素确认计量方面的要求,它解决收入和费用何时予以确认及确认多少的问题。

所以,对于上述第一种跨期发票的情形,因为属于当期发生的支出,哪怕没有发票,也应该直接做会计分录,记入当期费用。

2.企业所得税应该如何处理呢?

根据34号文,对于此类跨年发票会计人应在上一年度结束前做好准备,在已知2022年会收到2023年度费用发票的情况下,财务部应提前通知各个部门尽量在年度结束前找财务报销!

在第二年汇算清缴之前,如果取得了发票(不管这个发票是2022年开具的还是2023年开具的),直接把发票附在2022年这张凭证后面即可。汇算清缴时候允许扣除,不用做纳税调整。

这种情况,需要先做纳税调增处理,也就是说企业所得税暂不认可这笔费用在税前支出,需要先把这笔费用调增应纳税所得额交税。

3.当年未报销发票

发票开具时间是2022年,却因各种原因未能在2022年做账,2023年经办人员才拿过来报账,这种情况应该怎么办呢?虽然理论很简单,还是权责发生制。还是应该入到上年,但是上年都结账了,怎么入账呢?这就用上了“以前年度损益”这个科目(小企业会计准则不用)。通过这个科目核算分录虽然是做到2022年的,但是不影响2022年的利润,因为“以前年度损益调整”是不计入利润表的,直接结转到“利润分配-未分配利润”里面去了。

所以不建议大家在1月、2月办理企业所得税汇算,因为很可能会返工。(别问怎么知道的……)

A、账务处理

2022年暂估入账

借:管理费用-差旅费 2万元

贷:其他应付款 2万元

2023报账,红字冲原分录

借:管理费用-差旅费 2万元(红字)

贷:其他应付款 2万元(红字)

报销发票记账

借:管理费用 2万元

贷:银行存款/现金 2万元

2023年2月员工报销年前的差旅费2万元,属于资产负债表日后调整事项。

B、日后账务调整

借:以前年度损益调整 2万元

贷:其他应付款 2万元

计算多缴纳的企业所得税

借:应交税费-应交所得税 0.5万元

贷:以前年度损益调整 0.5万元

结转时

借:利润分配-未分配利润 2万元

贷:以前年度损益调整 2万元

所谓追补扣除,就是到费用所属期去调整纳税申报表,把这笔费用扣在当期,而追补扣除的期限是五年。

4.总结

与其苦于如何处理跨年发票,最好的办法莫过于从源头治理,避免或者减少产生跨年发票,财务对内讲究的是按程序办事,对外也要立规矩!要做到:

1.要求员工及时报销不得拖延;

2.要求公司合作商及时开票,定期清查发票未到位企业并做好催收工作;

3.账务处理遵循权责发生制,发生费用就入账,汇算清缴做好纳税调整,保证账面不出错。

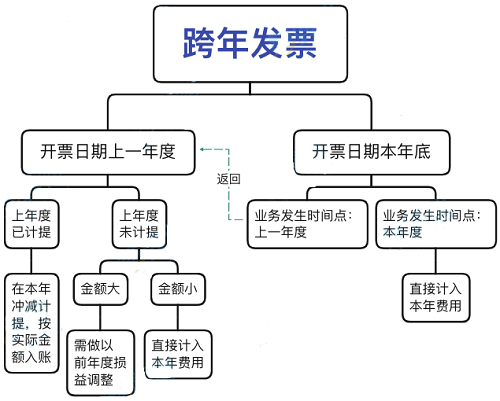

而对于跨年发票的会计处理,可以用一张图来总结下:

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.