ȫ��������ѯ���ߣ�

400-665-0028

- ��������רҵ�������

�ؼۻ:>>>> ���ƹܼ��¹�������8���Ż�������ͨT+cloud���û�ơ��״��ˡ���ҵ�ơ��������Ʋ�Ʒ8���Ż�����

2019 �� 1 �� 1 ��ʵ�и�������˰ר ��ӿ۳������� ��������ר��ӿ۳���Ŀ �� ��Ů���� ������ ���� ����ҽ�� ��ס��������Ϣ �� ס �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ŀ �� Ϊ ˰ ǰ �� �� �� Ŀ �����ڴ˻�����ʵ�� �µĸ�˰���㷽�� ���ۼ�Ԥ�۷���

�ۼ�Ԥ�۷���ָ ���۽���������һ�� ��˰����� ��Ԥ�� Ԥ��˰��ʱ�� �� �� ˰ �� �� �� �� ǰ �� �� �� �� �� �� н �� �� �� �� �� �� �� �� �� ˰ �� �� �����ۼƻ��������� �� ��ר��۳� ��ר ��ӿ۳������� ȷ���������۳�������Ϊ�� ��Ԥ��Ӧ��˰���� �� �����ù���н �� ����Ԥ��Ԥ�� ˰ �� �� �� �� �� ˰ �� �� ���� �� �� �� �� Ӧ Ԥ �� Ԥ �� ˰ �� �� �� �� �� �� Ԥ��Ԥ��˰���� ��Ϊ����ӦԤ��Ԥ ��˰�

�� �� �� �� ���� �� ���� Ŀ �� �� �� �� Ԥ ���� �� ר �� �� �� �� ���� Ŀ ���� �ʼ���רԱͨ�� E X CE L�� �� �� �� �� �� ������ �� �� �� �� �� ��Ա �� ר �� �۳� �� �� �� �� �� �� �� �� �� �� ʱ �� �� �� �� �� �� �� Ŀ �� �� �� �� �� �� �� �� ��ÿ �� �� �� �� �� �� �� ʱ �� �� ר �� �� �� �� Ŀ �� �� �� �� �� �� �� �� �� �� �����Զ�Я������ �����ġ�

������� T6 �� Ʒ�� �� ǰ �� Ա �� �� ר�� �� �� �� �� �� Ŀ ���� Ϣ �� �� ����������

�� Ů �� �� ���� �� ���� ��ס �� �� �� �� Ϣ�� ס �� �� �� ���� ���� �� �� ����ҽ��Ϊ��Ȼ��� �����Ŀ��ÿ��ר ��ӿ۳���� ����

һ�� ��װ T6 ����������֧�� T6-7.1��T6-7.0���Ͱ汾������������ T6-7.1������ �¸�˰˰�ʱ�����

1������ 2018 �������

��¼��Ʒ���ڴ������ʱ����ʾ��������ͼ��

���ѡ���ǣ�������¸���˰�ʱ������ѡ�������ʱ�����£������´δù������ʱ��������ʾ������Ϣ��

2��2019 ���½��������

��¼н�ʲ�Ʒ��ֱ�Ӹ���˰�ʱ�������ʾ��

3����������� �� �� �� �� �� �� �� �� �� ͬ �� �� �� �� �� �� �� ˰ �� Ԥ �� �� ����������ͬ

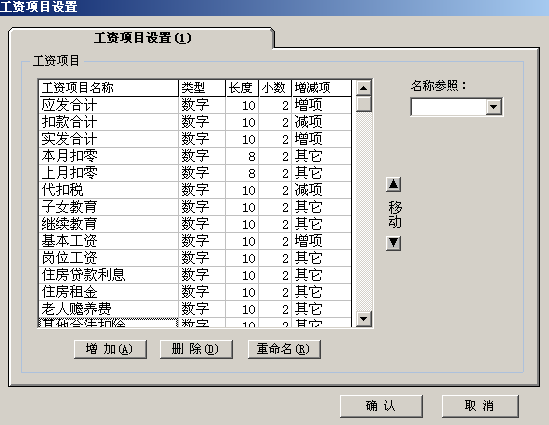

���� ������Ŀ����

ϵͳ��Ԥ����Ů�� �� ���������� ��ס ��������Ϣ ��ס ���� �� ���� �������� �� �� �� �� ���� �� ר �� �� �� �� ���� �� �� Ŀ ������ͼ ��

�ġ� ������Ŀ���ݵ���

ά��-���ݽӿڹ����ڵ㣬ѡ�� EXCEL �ĵ�������ع�����Ŀ���ݡ�

�������ݽӿڵ����ϵ��ȷ�����룺

Ҳ���ĵ������ݣ�

��������ݴ��ݡ���ť��ϵͳ�ͻ��Զ����ⲿ���ݰ������ֶ�һһ��ӳ��д��������Ŀ��

EXCEL ����ɹ����ڹ��ʱ䶯�ڵ�ῴ���ѵ���Ĺ�����Ŀ���ݡ��塢 ���ʱ䶯

���ר�����Ŀ���ݵ���ɽ��к����Ĺ��ʼ�����ܣ��������ۼ�Ԥ�۷������µĸ�������˰�ʽ��м��㡣

��������ۼ�Ԥ�۷�������ģ���˰�������㷨��

��һ����˰��=��һ������-�۳���-һ������ר��ӿ۳��*����˰��-����۳���

�ڶ���˰��=��һ�������ۼ�����-�۳���*2-һ����������ר��ӿ۳���֮�ͣ�*����˰��-����۳���-��һ��˰��

��������˰������Ϸ����ۼ����㣬�Ժ���·�����ͬ

����ijְԱ 2015 ����ְ��2019 ��ÿ��Ӧ�����ʾ�Ϊ 30000 Ԫ��ÿ�¼������� 5000 Ԫ��������һ�𡱵�ר��۳�Ϊ 4500 Ԫ��������Ů������������������ר��ӿ۳����� 2000 Ԫ��û�м������뼰����˰����������ǰ������Ϊ����Ӧ���������·����������ӦԤ��Ԥ��˰�

1 �·ݣ�

Ӧ��˰���ö�=30000�C5000-4500-2000=18500 Ԫ

��Ӧ˰�ʣ�3% ����۳�����0

����ӦԤ��Ԥ��˰��=���ۼ�Ԥ��Ԥ��Ӧ��˰���ö� x ˰��-����۳�����

-��Ԥ��Ԥ��˰��

Ԥ��˰��=��18500*3%-0��-0=555 Ԫ2 �·ݣ�

Ӧ �� ˰ �� �� �� =(30000+30000)-5000��2-(4500+4500)- (2000+2000)=37000 Ԫ

��Ӧ˰�ʣ�10% ����۳�����2520

����ӦԤ��Ԥ��˰��=���ۼ�Ԥ��Ԥ��Ӧ��˰���ö� x ˰��-����۳�����

-��Ԥ��Ԥ��˰��

Ԥ��˰��=��37000*10%-2520��-555=625 Ԫ

3 �·ݣ�

Ӧ��˰���ö�=(30000+30000+30000)-5000��3-(4500+4500+4500)- (2000+2000+2000)=55500 Ԫ

��Ӧ˰�ʣ�10% ����۳�����2520

����ӦԤ��Ԥ��˰��=���ۼ�Ԥ��Ԥ��Ӧ��˰���ö� x ˰��-����۳�����

-��Ԥ��Ԥ��˰��

Ԥ��˰��=��55500*10%-2520��-555-625=1850 Ԫ

�Դ����ơ���

�Ǿ����˰�Բ��ð��´��۴���˰�㷨�����ݹ��ʹ�����Ա�����еġ��з���Ա��=������жϣ��ó�Ӧ��˰���ö��ټ�˰��

�����������ս��Ƿ�����ۺ����ü�����˰��������ѡ��

���� �۽�����˰

����˰�걨�����ۼ������ڼ����У����������ijɵ��������۳�����Ϊ�ۼƿ۳�����Ӧ��˰���ö�ij��ۼ�Ӧ��˰���ö

�ߡ� ��ر���

ע������

1���������º���˰�ʱ�δ�ֹ�ȷ������ǰ��ÿ��ǰ�����Ĺ�����𣬶�����ʾ������

2��ר��ӿ۳���Ŀ�����û��Լ��� EXCEL ¼�붨����룬�����ֹ��ڹ��ʱ䶯��ֱ��¼�룬����֤���ݵ���ȷ�ԡ�

�ͷ��绰��400-665-0028

�ؼ��֣����Ѳ�������,����ͨ����,��������,����������,U9����,����U8,����T1,����T+,����T3,����T6,����ͨ�û��,������,��+��ҵ��,������ѵ�����ۺ�˾,����ͨ��Ӫ��ѵ����˾

��Ȩ���У����ѳ���ͨ���� Copyright © 2026 All rights reserved.