6.4.10 计价时机

专题概述

计价时机是指发生出入库业务后,系统进行存货发出成本计价处理的时间点,包括“实时计价” 和“定时计价”;

实时计价是指发生出入库业务后,系统立即进行计价处理;定时计价是指发生出入库业务后,要等到系统参数〖计价时间点〗设置的时间点,系统才进行计价处理。实时计价与定时计价对比,虽然实时地更新了发出成本和结存成本,但实时计价可能会因为大量数据的运算造成系统暂时比较慢,尤其对调拨单进行实时计价,涉及 2 个仓库的成本重算,因此对于系统的计算压力更大,如果企业数据量大、调拨业务比较多、插单、删单、改单情况较多时,不建议启用调拨单实时计价,因此启用实时计价时,调拨单默认为非实时计价,对于全月平均存货,并且计价模式为仓库+存货时,不支持调拨单的实时计价;定时计价可以避开用户使用高峰时段,把系统的大量运算安排在定时计价时间点(如晚上)进行,用户操作速度较快。对于全月平均法和个别计价法的存货来说,定时计价和实时计价的处理是一样的;差别在于移动平均法和先进先出法的存货,当插入或修改一张出库单之后,定时计价是对该单据按最新业务日期暂时提取一个结存成本单价,等到了定时计价时间点才按照计价方式对当前插入或修改的单据以及后续单据进行计价处理。涉及选项和参数

1. 系统选项的“计价模式”。

2. 存货档案的“计价方式”。

3. 系统选项“批号与计价法联用”。

注意事项

当选择定时计价时, 建议用户在当期库存单据全部生效之后,再把库存单据生成凭证;

当选择定时计价时,在执行库存单据生成凭证前,建议用户执行一次重新计价操作。

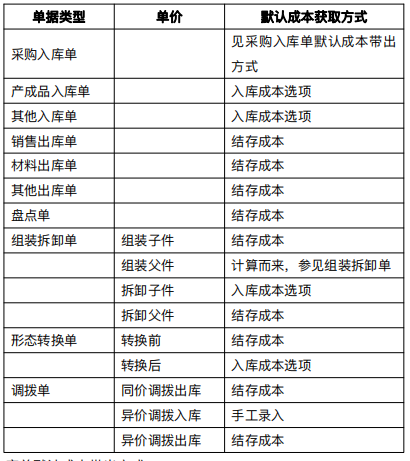

6.4.11 库存单据的单价带出规则

专题概述

库存管理不仅对存货的数量进行管理,而且也要对存货的成本进行管理,企业进行成本核算时,存货成本就是一个最主要也是最基本的成本项目。因此存货在出入库时,都需要确定成本,单据中的单价实际上就是存货的成本。成本可以分为入库成本和出库成本 2 种。通常认为入库成本是可知的,或是应该由人为确认的,而出库成本是根据存货的计价方式来确定的。维护日常单据时,在满足相应条件时系统会自动带出存货的默认单价。

应用情况

入库成本

在做入库业务时,系统在默认情况下首先会自动根据入库成本选项确定一个成本,用户可根据存货的实际成本再修改入库单价。

出库成本

出库单价是根据存货的计价方式来计算出的一个成本,但考虑到效率问题,系统由存货等信息自动带出这个存货的结存成本值做为出库单价,而不是根据计价方式计算的成本,在单据生效时,才会根据计价方式计算出准确的成本并更新先前的默认结存成本。如果存货的出库成本是由用户确认的,而不根据计价方式计算得出,可以勾选上“手工确定成本”列,对于有“手工确定成本”标识的明细行,系统不再重新计算出库成本,而保留其原始成本。

默认带出成本的方式

下表为各业务类型的单据默认成本带出方式。

采购入库单默认成本带出方式

采购入库单的入库成本带入规则比较特殊,当采购入库单是由进货单或采购订单生成的,采购入库单中的成本是由进货单或采购订单确定,并且不允许用户修改。如果采购入库单不是由进货单或采购订单生成的,其单价则是根据价格策略、入库成本选项、存货最新成本 3 种方式按优先级顺序获取的。

个别计价存货成本带出规则

对于“个别计价”的出库存货成本,是由选择的对应入库单的成本来确定的,具体参见“个别计价”。

默认成本带出条件

不同计价方式、不同计价模式、是否批号管理、是否批号与计价格联用等因素都会影响默认成本带出的条件。

存货为个别计价时,只有对应出库的入库单号确定后,才会带出默认成本。

当计价模式为“仓库+存货”,批号与计价法联用时,只有“仓库+存货+批号”信息完整时,才会带出默认成本。

当计价模式为“仓库+存货”,批号与计价法不联用时,只有“仓库+存货”信息完整时,才会带出默认成本。

当计价模式为“存货”,批号与计价法联用时,只有“存货+批号”信息完整时,才会带出默认成本。

当计价模式为“存货”,批号与计价法不联用时,只要有存货信息时,就会带出成本。

6.4.12 批号与计价法联用

专题概述

批号与计价法联用,是指进行成本计价时,同一个存货按不同的批号分别计价。企业如果需要对同一存货的不同采购或生产批次分别进行成本核算,可以选中系统选项 “批号与计价法联用”。

应用情况

当计价模式为“存货”时,对于有批号管理的存货,是按“存货+批号”来进行计价的;当计价模式为“存货+仓库”时,是按“存货+仓库+批号”来进行计价的。

举例说明

已经启用“批号与计价法联用”,存货 A 发生的业务数据如下:

当计价模式为“存货”,时按“存货+批号”进行计价,即同一个批号的存货 A 放在一起计价;上述数据中,在对 2009―4―5 日 1 号仓库领用出库的 4 个存货 A 计价时,是把批号为“001”的存货 A 所有数据放在一起计价,包括以下数据:

1 号仓库月初结存 5×2=10;

2 号仓库 2009-4-2 入库 5×3=15;2009-4-6 日 2 号仓库入库 20×3=60;不包括批号为“002”的数据。2009-4-5 日销售出库 4 个,出库成本计价如下:当计价方式为全月平均时,出库单价=(10+15+60)/(5+5+20)=2.833,出库金额=4×2.833=11.33;当计价方式为移动平均时,出库单价=(10+15)(5+5)=2.5,出库金额=4×2.5=10;当计价方式为先进先出时,出库单价为 2,出库金额=4×2=8;当计价方式为个别计价时,根据用户指定的入库单号取对应入库单的入库单价,参见个别计价法。

当计价模式为“存货+仓库”

按“存货+仓库+批号”进行计价,即同一个批号的存货 A 按仓库分开计价;上述数据中,在对 2009―4―5 日 1 号仓库领用出库的 4 个存货 A 计价时,是把 1号仓库里批号为“001”的存货 A 所有数据放在一起计价,包括以下数据:1 号仓库月初结存 5×2=10;不包括批号为“002”的数据和 2 号仓库的数据。2009-4-5 日销售出库 4 个,出库成本计价如下:当计价方式为全月平均时,出库单价为 2,出库金额=4×2=8;当计价方式为移动平均时,出库单价为 2,出库金额=4×2=8;当计价方式为先进先出时,出库单价为 2,出库金额=4×2=8;当计价方式为个别计价时,根据用户指定的入库单号取对应入库单的入库单价,参见个别计价法。