全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

G 系列产品新个税政策解决方案

201 9 年 1 月 1 日实行个人所得税专项附加扣除新政, 新增六项专项附加扣除项目 : 子女教育 、继续教育 、大病医疗 、住房贷款利息或住房租金 、老人赡养费 。此六项扣除项目均为税前扣除项目。并在此基础上实行新的个税计算方法,累计预扣法。

累计预扣法是指 ,扣缴义务人在一个纳税年度内 ,预扣预缴税款 时 ,以 纳 税 人 截 至 当 前 月 份 累 计 工 资 薪 金 所 得 收 入 额 减 除 纳 税 人申报的累计基本减除费用 、专项扣除 、专项附加扣除和依法确定的其他扣除后的余额为累计预缴应纳税所得额 ,适用工资薪金所得预扣预缴税率表(年度税 率表 ),计算累计应预 扣预缴税额,再 减除 已预扣预缴税额,余额作为本期应预扣预缴税额。

工资管理,在工资项 目设置节点预 置六项专项附加 扣除项目; 工资计算专员通过 E X CE L(数据接口管理 )导入已采集好的员工专项 扣 除 额 度 ,在 工 资 变 动 计 算 时 对 该 新 增 工 资 项 目 可 以 手 工 编 辑 修改 。每 月 工 资 类 别 月 结 时 相 关 专 项 扣 除 项 目 不 清 零 可 按 上 月 工 资 扣除标准自动携带,可个别修改。

针对政策 G 6 产品对于前期员工的专项附加扣除项目的信息采集不做处理。

子 女 教 育 、继 续 教 育 、住 房 贷 款 利 息 或 住 房 租 金 、老 人 赡 养 费 。大病医疗为年度汇算清缴项目,每月专项附加扣除项不涉及。

一、 安装 G6 补丁( 补丁支持 G6-财务管理系统 12.0、G6-财务管理系统 12.1, 低版本软件请升级至 G6-财务管理系统 12.1)

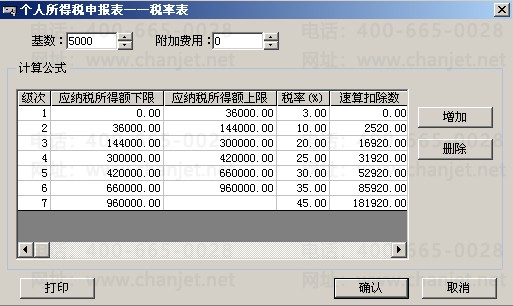

二、 新个税税率表升级1、延用 2018 的工资类别

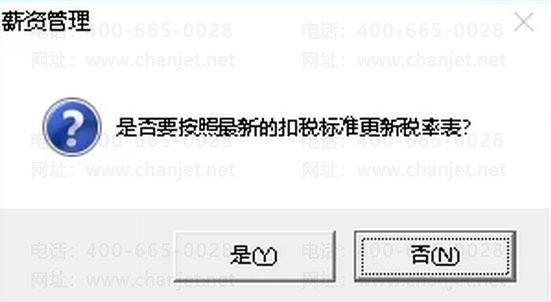

登录产品, 在打开工资类别时, 提示升级如下图:

如果选择是,则会重新更新税率表。如果选择否,则暂时不更新,但在下次打开该工资类别时会重新提示以上信息。

2、2019 年新建工资类别

登录薪资产品会直接更新税率表, 无提示。

3、单工资类别、多工资类别,会按不同类别,按最新个税表预置, 升级规则相同

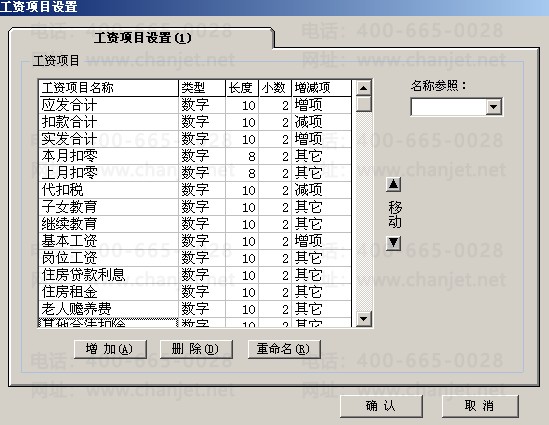

三、 工资项目设置

系统已预置子女教育 、继续教育 、住房贷款利息 、住 房 租 金 、老 人赡养费 、其他合法扣除 专项附加扣除工资项目 。如下图 :

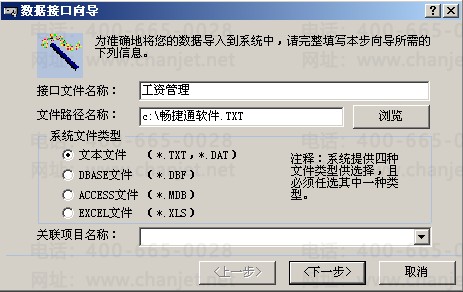

四、 工资项目数据导入

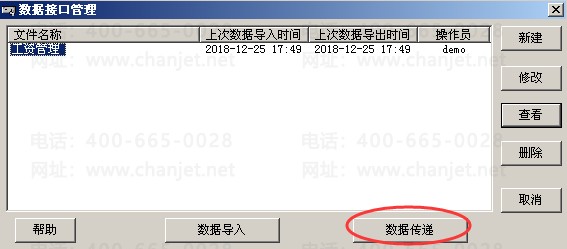

维护-数据接口管理节点, 选择 EXCEL 文档导入相关工资项目数据。

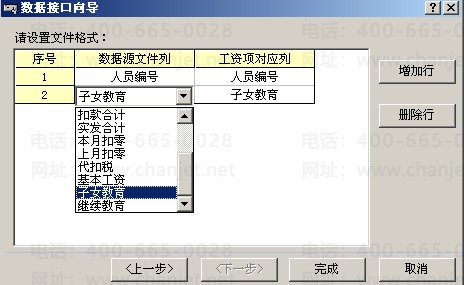

设置数据接口导入关系,确定导入:

也可修改导入内容:

点击〖数据传递〗按钮,系统就会自动将外部数据按关联字段一一对映地写到工资项目中

点击〖数据传递〗按钮,系统就会自动将外部数据按关联字段一一对映地写到工资项目中

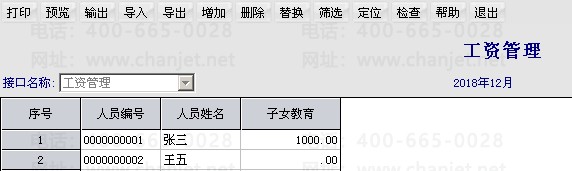

EXCEL 导入成功后, 在工资变动节点会看到已导入的工资项目数据。五、 工资变动

相关专项附加项目数据导入后,可进行后续的工资计算汇总,即采用累计预扣法按最新的个人所得税率进行计算。

居民个人累计预扣法, 工资模块个税计算逻辑算法:

第一个月税额=( 一月收入-扣除标准-一月所有专项附加扣除项)*适用税率-速算扣除数

第二月税额=( 一、二月累计收入-扣除标准*2-一、二月所有专项附加扣除项之和)*适用税率-速算扣除数-第一月税额

第三个月税额: 按以上方法累计推算, 以后各月方法相同

例: 某职员 2015 年入职, 2019 年每月应发工资均为 30000 元, 每月减除费用 5000 元,“三险一金”等专项扣除为 4500 元, 享受子女教育、赡养老人两项专项附加扣除共计 2000 元,没有减免收入及减免税额等情况,以前三个月为例, 应当按照以下方法计算各月应预扣预缴税额:

1 月份:

应纳税所得额=30000–5000-4500-2000=18500 元

对应税率: 3%速算扣除数: 0

本期应预扣预缴税额=(累计预扣预缴应纳税所得额 x 税率-速算扣除数)

-已预扣预缴税额

预缴税额=( 18500*3%-0)-0=555 元2 月份:

应纳税所得额

=(30000+30000)-5000×2-(4500+4500)-(2000+2000)=37000 元

对应税率: 10%速算扣除数: 2520

本期应预扣预缴税额=(累计预扣预缴应纳税所得额 x 税率-速算扣除数)

-已预扣预缴税额

预缴税额=( 37000*10%-2520)-555=625 元

3 月份:

应纳税所得额

=(30000+30000+30000)-5000×3-(4500+4500+4500)-(2000+2000+20

00)=55500 元

对应税率: 10%速算扣除数: 2520

本期应预扣预缴税额=(累计预扣预缴应纳税所得额 x 税率-速算扣除数)

-已预扣预缴税额

预缴税额=( 55500*10%-2520)-555-625=1850 元

以此类推……

非居民个税仍采用按月代扣代缴税算法。根据工资管理人员档案中的“中方人员”=否进行判断,得出应纳税所得额再计税。

新政规则年终奖是否计入综合所得计算纳税可以自由选择,

年一次性奖金扣税对应的工资项目”

六、 扣缴所得税

所得税申报增加累计收入额、期间两列,并将收入额改成当月收入额,扣除标准改为累计扣除标准, 应纳税所得额改成累计应纳税所得额。

所得税申报增加累计收入额、期间两列,并将收入额改成当月收入额,扣除标准改为累计扣除标准, 应纳税所得额改成累计应纳税所得额。

七、 相关报表

注意事项

1、补丁更新后, 新税率表未手工确认升级前, 每打开打补丁前建立的工资类别, 都会提示升级。

2、专项附加扣除项目,由用户自己在 EXCEL 录入定额后导入,或是手工在工资变动中直接录入, 并保证数据的正确性。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.