全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

一、在会计・ 做账方面

① 当企业出现盘盈时

(盘盈各种材料、产成品、商品、现金等)

借:原材料/库存商品/库存现金

贷:待处理财产损溢―待处理流动资产损溢

a:盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后:

借:待处理财产损溢──待处理流动资产损溢

贷:管理费用

b:盘盈流动资产,确认为收入:

借:待处理财产损溢―待处理流动资产损溢

贷:营业外收入

② 当企业出现盘亏时

(盘亏、毁损、短缺的各种材料、产成品、商品、现金等)

借:待处理财产损溢―待处理流动资产损溢

贷:材料采购/在途物资/原材料/库存商品/库存现金

a:属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用:

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

b:对于应由过失人赔偿的损失:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢

c:对于自然灾害等不可抗拒的原因而发生的存货损失:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢

二、在纳税・ 申报方面

①《企业所得税法实施条例》第三十二条规定,企业所得税法第八条所称损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失,允许税前扣除,资产损失相关资料由企业留存备查(☺ 注意:企业应当完整保存资产损失相关资料,保证资料的真实性及合法性)

②我们在进行企业所得税汇算清缴时,需填写A105090资产损失税前扣除及纳税调整明细表和A105000纳税调整明细表:

需注意:2020年度企业所得税年度纳税申报表修订了,其中《资产损失税前扣除及纳税调整明细表》(A105090),结合原《特殊行业准备金及纳税调整明细表》(A105120)修订情况,进一步明确数据项填报口径。如,将第1列名称修改为“资产损失直接计入本年损益金额”,新增第2列“资产损失准备金核销金额”和第18行“贷款损失”。

三、好会计/易代账・ 具体操作

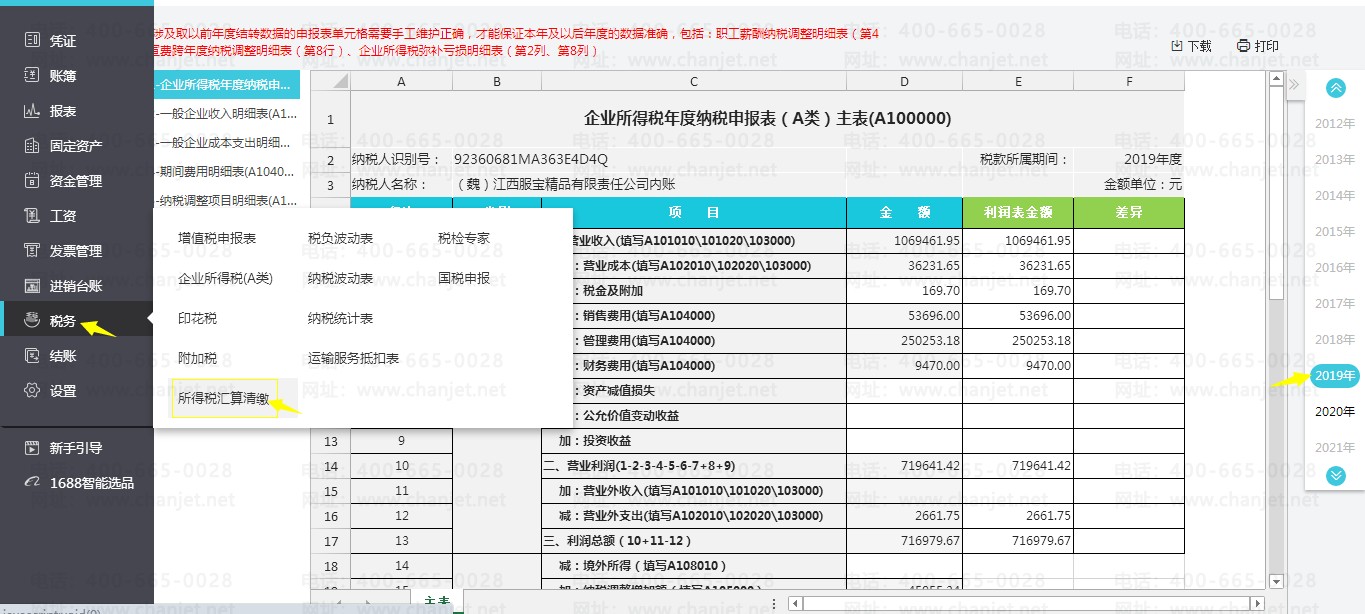

好会计/易代账可自动生成企业所得税汇算清缴申报表并能进行一键报税,非常方便。

① 操作入口:点击【税务】-【所得税汇算清缴】即可自动生成企业所得税汇算清缴申报表

② 灵活的系统取数逻辑:“自动匹配”与“用户匹配”相结合

自动匹配:科目体系中预置的明细科目涉及到汇算清缴填报可自动取值

如:期间费用明细表,对应的销售费用、管理费用、财务费用系统预置的明细科目自动取值到申报表 (可修改自动匹配关系)

用户匹配:系统科目体系中未预置的明细科目或用户新增的明细科目,可自行添加公式进行取值。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.