全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

到底是怎么回事?我们一起来看看!

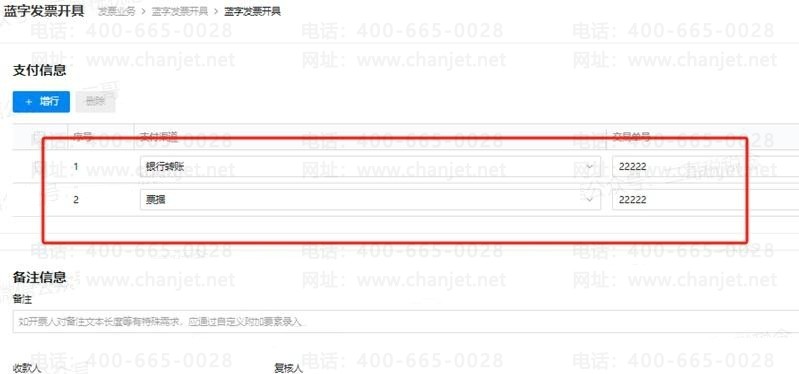

最近有朋友发现,数电票开具时增加了相关支付信息的填写,包括支付渠道、交易单号。也就是,发票对应的资金流信息,也已经汇总到税务系统中了。

如图:

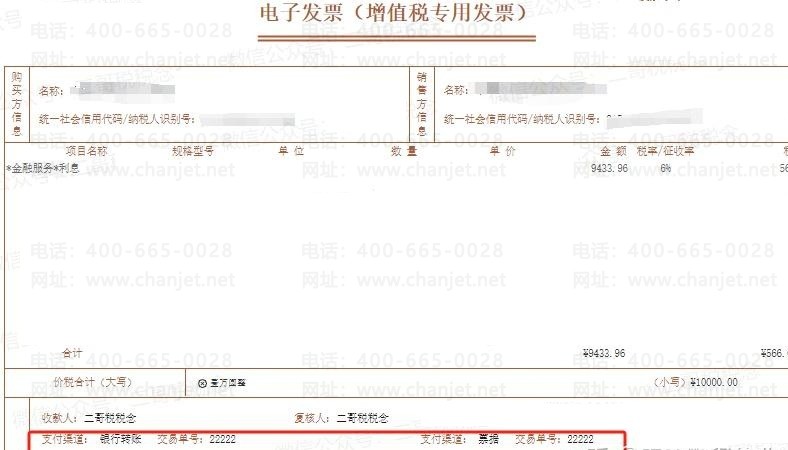

如果开票填写了相关信息,这些支付渠道和单号信息会自动展示在发票备注栏里面。

如下图:

目前来看,这个增加支付渠道是非必填项,也就是你可填可不填,一方面让一些本身就需要备注收款渠道的纳税人可以直接填写展示;另一方面,方便税务局汇总企业的资金流向,随着未来金税四期的进一步发展,为更全面的信息采集与信息比对提供依据。

总结:

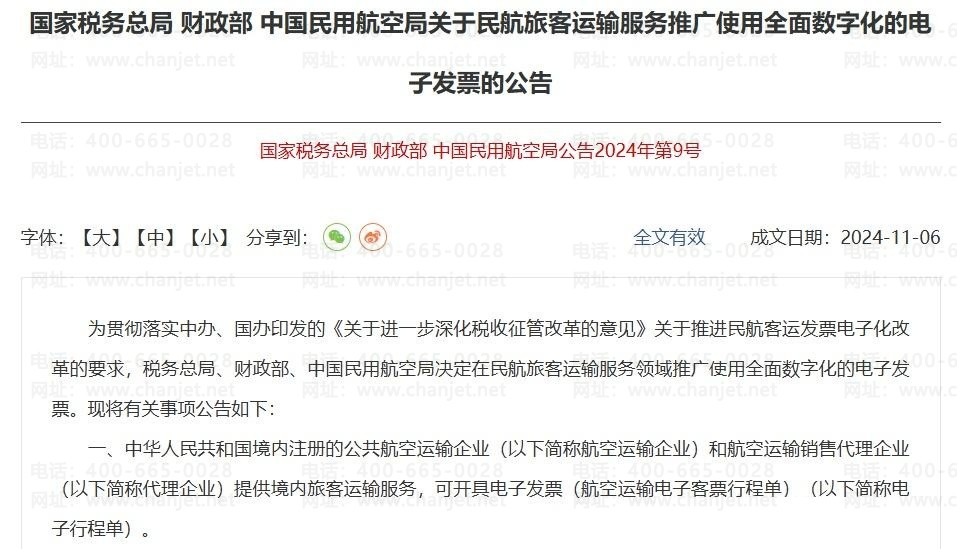

1、中华人民共和国境内注册的公共航空运输企业(以下简称航空运输企业)和航空运输销售代理企业(以下简称代理企业)提供境内旅客运输服务,可开具电子发票(航空运输电子客票行程单)

2、乘机日期在2025年9月30日前的,旅客取得的原纸质航空运输电子客票行程单仍可报销入账,纸质行程单、电子行程单、其他发票三者之间不可重复开具。鼓励购买方收到电子行程单后,实现对电子行程单的全流程无纸化处理。

3、购进境内民航旅客运输服务按照电子行程单或增值税专用发票上注明的增值税税额确定进项税额;乘机日期在2025年9月30日前的纸质行程单,仍按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条第一项第2点的规定确定进项税额。

4、可通过税务数字账户对符合规定的电子行程单进行用途确认,按规定办理增值税进项税额抵扣。增值税一般纳税人申报抵扣的电子行程单进项税额,在纳税申报时应当填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的“认证相符的增值税专用发票”相关栏次中。

5、本公告自2024年12月1日起施行。

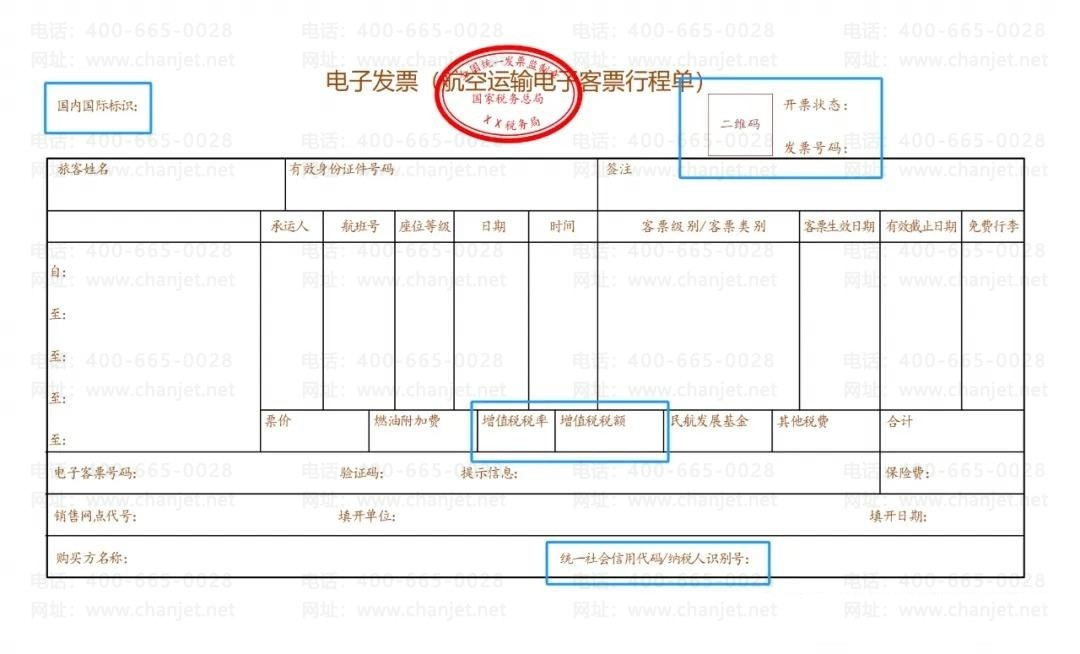

以东方航空电子飞机票开具为例

1、点击东方航空APP,点击“服务大厅”,并点击“客票服务”中的“报销凭证”。

2、进入“报销凭证”页面,点击“数电票(航空运输电子客票行程单)”,再输入购票证件号和票号等操作即可完成开具。

随着税务系统数字化越来越完善,收集到的企业信息也越来越全面,企业应注意业务链条的完整性、“四流一致”方面的风险把控。

最早提出的概念是 “三流一致”,指的是发票流、资金流和货物流的统一。

随着日常经济管理发展,“合同”日益重要,在税务稽查中也是重要依据,所以又提出了 “四流一致”,即发票流、资金流、货物流和合同流的统一。

在正常买卖货物交易前,需要有一个买或卖的意向,针对这个意向需要订立一个合同,有了这个合同之后就可以按照这个合同签订的要求进行生产或提供劳务,并按合同的方式进行交付及付款,合同签订和实际交易要一致!

(合同流不一致是什么情况,如和A公司签订合同,向B公司交货,或签订的卖C产品,送的是D产品等。这样的合同风险是很大的!)

签完合同后,按合同要求生产货物或提供劳务,如果是货物有运输方式,是用什么工具运输的,这就是货物流,我们需要保存相关证据喔,如果是劳务,我们如何提供劳务!

送完货就可以确认收入,按实际交易开具发票,开具的发票和实际送货单位及实际送货明细一致,这叫发票流一致!

送完货并开具发票后,收到对应公司付的款项,这就属于资金流了,付款方和购买方应该是同一个公司,如果不同这就叫资金流不一致,资金流最好的证据就是和发票上的购买方同一个公司名的银行进账单或汇票等,最好不使用现金!

实务案例:A公司与B公司达成协议并签订销售合同,A公司按约定向B公司销售一批货物,同时开具增值税专用发票;实际支付货款时,B公司委托C公司(某关联企业)代为支付此项货款。

问:当付款方和实际购买方不一致,发票开给谁?

税局明确答复:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应该按照实际业务由提供服务一方向接受服务一方开具发票

实务中,确实会发生“付款方与接受发票(发票抬头单位)”不一致的情况。

但只要业务是真实的,发票仍然是可以抵扣的。

需要有相关书面证明,比如:委托垫付款协议或者授权书,相关方要盖章确认;

但是开票方和受票方(发票抬头)必须和合同双方主体是保持一致的(实际接受货物或者劳务方)。

(一)增值税涉税风险

如果出现“四流不一致”,企业可能无法抵扣相应的进项税额,需要追补税款及滞纳金,甚至可能面临罚款。

根据国家税务总局的相关规定,纳税人购进货物或应税劳务,支付运输费用时,所支付款项的单位必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额。

(二)企业所得税涉税风险

在企业所得税方面,“四流不一致”可能会被税务部门怀疑存在虚构交易或虚开发票等行为,从而被认定为“偷税”,导致税前不能扣除相关费用。

(三)刑事责任风险

如果“四流不一致”情节严重的可能涉嫌“虚开增值税专用发票”,而面临相关刑事责任。

(四)发票层面的风险点

企业可能会收到不符合规定的发票,如假发票或过期发票,或者发票内容与实际业务不符,如虚构交易。

(一)、销售方与收款方必须一致

如有委托第三方结算的情况,应有委托结算的合同或协议;当付款方不一致时,应有委托付款的合同或协议;

附:关于代收代付款的问题:在采购时,可以委托付款(但必须最终支付给开票单位),在销售时,尽量避免委托收款,如果不得不委托收款,必须签订三方协议,在签订合同时需要提供委托收款函及收款信息。

(二)销售方与发货方必须一致

当发货方不一致时,应有表明货物所有权的合同或协议。

(三)销售方与合同方必须一致

在税收法规中,当事人条款能明确合同业务发生的主体、票据传递的主体以及款项收支的主体,是否符合税法的规定。

附:关于代签合同的问题:如果对方是总分公司性质,可以总公司替分公司签订合同,但是业务、款项和发票要求由分公司(实际方)完成。

附:关于代开发票的问题:与谁签订合同,发票应该由合同签订主体开具或取得,不得由第三方开具或开具给第三方,否则容易产生虚开或虚抵增值税专用发票风险。

关于发票开具:

关于发票取得:

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.