全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

车位属于“固定资产”还是“无形资产”?无房产证的房屋属于“固定资产”吗?房屋租赁业务如何账务处理?

税务局回复:

《中华人民共和国企业所得税法实施条例》规定:

第五十七条 企业所得税法第十一条所称固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

第六十五条 企业所得税法第十二条所称无形资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

根据税务局的回复,我们对车位的属性进行分析:

实物形态:车位作为停车场或建筑物的一部分,具有明确的实物形态,可以供车辆停放使用。

使用期限:车位的使用期限通常较长,超过一个会计年度,符合固定资产的使用时间要求。

因此,车位可以按不同经济用途计入不同资产:

车位主要用于停放车辆,服务于企业的生产经营或出租赚取租金,符合固定资产的持有目的。应当全部作为固定资产。

2.如果企业购买车位是用于赚取租金或资本增值,应将其转为“投资性房地产”,或者直接在购买时确认为“投资性房地产”。

3.如果是通过以租代售协议取得,比如,租赁期限为20年,按照“实质重于形式原则”,并不影响上述会计处理。如果非要按照租赁处理,会计核算可以计入“使用权资产”。注意:有无产权证书并不影响会计核算对资产的确认,因为基本会计准则、固定资产准则等均要求“拥有或者控制、预期会给企业带来经济利益”。

1.对外出租(永久出租)无产权车位要交哪些税?

增值税:按销售不动产缴纳增值税

企业所得税:

作为公共配套设施进行处理,销售商品房时已将地下车位成本进行分摊扣除,永久出租时成本费用不得税前扣除

士地增值税:视为销售处理作为收入计算,并准予扣除成本、费用

印花税:无产权的车位,不需要办理登记注册,所以不属于印花税征税范围,不缴纳印花税

契税:受让方不能办理车位产权手续不需要缴纳车位契税

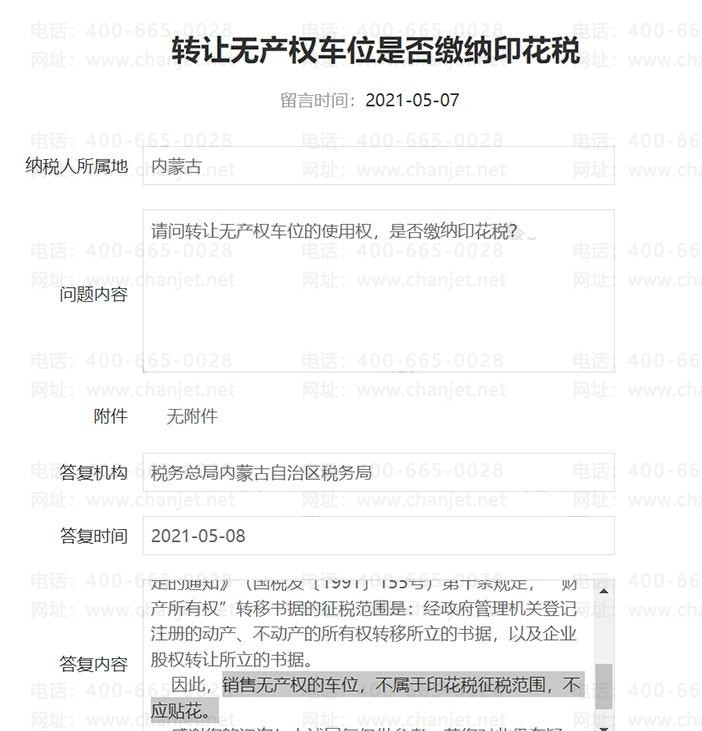

2.转让无产权车位是否缴纳印花税?

不属于印花税的征税范围,不需要缴。

3.购进无产权车位是否需要缴纳房产税?

如果合同明确是长期租赁车位的使用权,那么房产税由出租人缴纳,承租人不缴纳房产税。

资产的确认重点在“拥有或控制”,同时,未来可能有经济利益流入;对于固定资产的确认,根本就没有提及产权证书的问题。

有无房产证不影响房屋确认为固定资产。没有房产证的房屋,只要满足规定条件,不但在会计上可以确认固定资产,在税务方面也可以确认为固定资产,还可以规定计提折旧并税前扣除。

政策依据:

一、《企业会计准则第4号――固定资产》对于固定资产确认,有如下规定:

第三条 固定资产,是指同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。

使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。

第四条 固定资产同时满足下列条件的,才能予以确认:

(一)与该固定资产有关的经济利益很可能流入企业;

(二)该固定资产的成本能够可靠地计量。

二、依照《企业会计准则――基本准则(2014)》,关于资产确认,规定如下:

第二十条 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

前款所指的企业过去的交易或者事项包括购买、生产、建造行为或其他交易或者事项。预期在未来发生的交易或者事项不形成资产。

由企业拥有或者控制是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

预期会给企业带来经济利益是指直接或者间接导致现金和现金等价物流入企业的潜力。

1.由自用房地产或存货转入投资性房地产(成本模式)时:

借:投资性房地产(转换时原账面余额)

累计折旧(摊销)

固定资产(无形资产)减值准备

贷:固定资产、无形资产或开发产品

投资性房地产累计折旧(摊销)

投资性房地产减值准备

2.一次性收到房屋租金

借:银行存款

贷:预收账款/合同负债

应交税费-应交增值税(销项税额)/应交税费-简易计税

3.如果房屋所在地与机构所在地不在同一县市,需在房屋所在地预缴增值税

借:应交税费-预交增值税/应交税费-简易计税

贷:银行存款

按出租期间分期结转收入

借:预收账款/合同负债

贷:主营业务收入(以房屋出租为主业,下同)/其他业务收入

4.如果房屋所在地与机构所在地在同一县市,直接就不动产出租进行纳税申报

借:预收账款/合同负债

贷:应交税费-应交增值税(销项税额)/应交税费-简易计税

按出租期间分期结转收入

借:预收账款/合同负债

贷:主营业务收入/其他业务收入

5.不是一次性预收租金按合同约定收取租金

(1)先收租金

收取租金

借:银行存款

贷:预收账款/合同负债

应交税费-应交增值税(销项税额)/应交税费-简易计税

按出租期间分期结转收入

借:预收账款/合同负债

贷:主营业务收入(以房屋出租为主业,下同)/其他业务收入

(2)后收租金(如每半年收取一次租金)

按出租期间分期结转收入

借:应收账款

贷:主营业务收入(以房屋出租为主业,下同)/其他业务收入

应交税费――待转销项税额

收到租金或者合同约定收租金日期

借:应交税费――待转销项税额

贷:应交税费-应交增值税(销项税额)/应交税费-简易计税

收到租金

借:银行存款

贷:应收账款

6.按出租期间分期结转成本(公允价值模式不计提)

借:主营业务成本/其他业务成本

贷:投资性房地产累计折旧

7.房产税会计分录(计提+缴纳)

(1)企业按照税法规定计算应交房产税的账务处理:

借:税金及附加

贷:应交税费――应交房产税

(2)企业缴纳当期应交房产税的账务处理:

借:应交税费――应交房产税

贷:银行存款

8.印花税会计分录(计提+缴纳)

(1)企业按照税法规定计算应交印花税的账务处理:

借:税金及附加

贷:应交税费――应交印花税

(2)企业缴纳当期应交印花税的账务处理:

借:应交税费――应交印花税

贷:银行存款

9.城建税及附加会计分录(计提+缴纳)

(1)企业按照税法规定计算应交城建税及附加的账务处理:

借:税金及附加

贷:应交税费――应交城建税及附加

(2)企业缴纳当期应交城建税及附加的账务处理:

借:应交税费――应交城建税及附加

贷:银行存款

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.