全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

总听说公司业务一定要四流一致!

但是四流到底指的是什么,自己却并不是很清楚,大家是不是有同样的疑惑呢?

这篇文章就带着大家谈谈四流一致的“四流”到底指的是什么!不一致又会有什么风险?!

无论您现在看,还是后期参考。建议大家先关注,再收藏,后期翻阅参考!

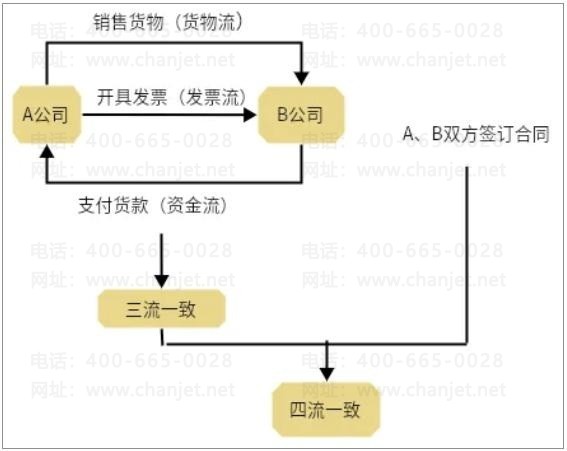

“四流一致”是增值税一般纳税人抵扣增值税进项税额、规避虚开增值税专用发票的一个重要的风险检查方法。

所谓“四流一致”,指的是:

1.收款的现金流(银行的收付款凭证)

2.票流(发票的开票人和受票人)

3.物流(或劳务流)

4.合同结算流

简单来说,两个不同的公司在开发票、卖货、付款以及签订合同等四个方面,相关信息是一致的。如果剔除掉合同结算流,那就是所说的三流一致。

“三流一致”已经要求了很多年了,很多老板和会计人员早就烂熟于心,但很多人对于“四流一致”却不是那么敏感。

“三流一致”指的是发票流、资金流和货物流的统一。

1.合同流:在正常买卖货物交易前,需要有一个买或卖的意向,针对这个意向需要订立一个合同,有了这个合同之后就可以按照这个合同签订的要求进行生产或提供劳务,并按合同的方式进行交付及付款,合同签订和实际交易要一致!

(合同流不一致是什么情况,如和A公司签订合同,向B公司交货,或签订的卖C产品,送的是D产品等。这样的合同风险是很大的!)

2.货物流:签完合同后,按合同要求生产货物或提供劳务,如果是货物有运输方式,是用什么工具运输的,这就是货物流,我们需要保存相关证据喔,如果是劳务,我们如何提供劳务!

3.发票流:送完货就可以确认收入,按实际交易开具发票,开具的发票和实际送货单位及实际送货明细一致,这叫发票流一致!

4、资金流:送完货并开具发票后,收到对应公司付的款项,这就属于资金流了,付款方和购买方应该是同一个公司,如果不同这就叫资金流不一致,资金流最好的证据就是和发票上的购买方同一个公司名的银行进账单或汇票等,最好不要使用现金哈

总结:

“四流一致”一般是指资金流、合同流、发票流和货物流(劳务流)相互统一。

具体来说,不仅收款方、开票方和货物销售方或劳务提供方必须是同一个经济主体,而且付款方、货物采购方或劳务接受方必须是同一个经济主体。

国家税务总局关于加强增值税征收管理若干问题的第三项明确规定:纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

“四流一致”通常是税务机构判定交易是否真实的依据。四流不一致可能会导致其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。

1.三流、四流不一致,可能会被怀疑买发票等被认定为“偷税”,从而导致税前不能扣除;

2.未通过公户支付货款,很容易收到虚开的发票(例如供应商找第三方开票等)。

“四流不一致”,很可能涉嫌“虚开发票”,严重的还会面临刑事责任。

“四流不一致”虽说并不必然导致构成“虚开增值税专用发票”,但还是奉劝老板们,如果业务是真实发生的,尽可能做到“四流一致”,以免带来不必要的麻烦。

当然不是!在实务中,很多情况往往比较复杂,比如:

B公司作为购买方,委托总公司代为支付投标保证金和中标服务费共200万元,合同均为B公司签订,销售方A公司把发票开给B公司。

那么,这里的资金流就不一致了,涉及的200万元增值税,B公司能否允许抵扣?A公司属不属于虚开发票?

当然不算了!这里总公司扮演了一个代垫款项的角色,取得的200万元专票依然能抵扣。

只要业务真实,因行业或企业资金监管制度规定,发生“付款方与受票方不一致”情形的,原则上是可以抵扣的,但是需出具相关证明资料,比如委托代垫协议,授权书等。

1.销售方与收款方必须一致

如有委托第三方结算的情况,应有委托结算的合同或协议;当付款方不一致时,应有委托付款的合同或协议;

附:关于代收代付款的问题:在采购时,可以委托付款(但必须最终支付给开票单位),在销售时,尽量避免委托收款,如果不得不委托收款,必须签订三方协议,在签订合同时需要提供委托收款函及收款信息。

2.销售方与发货方必须一致

当发货方不一致时,应有表明货物所有权的合同或协议。3.销售方与合同方必须一致

在税收法规中,当事人条款能明确合同业务发生的主体、票据传递的主体以及款项收支的主体,是否符合税法的规定。附:关于代签合同的问题:如果对方是总分公司性质,可以总公司替分公司签订合同,但是业务、款项和发票要求由分公司(实际方)完成。

附:关于代开发票的问题:与谁签订合同,发票应该由合同签订主体开具或取得,不得由第三方开具或开具给第三方,否则容易产生虚开或虚抵增值税专用发票风险。

1、开票人应按照实际商品开具;

2、不得开虚假发票,按照实际金额开具发票;

3、商贸企业一定要保证所开具的商品,有对应的进项发票,不得随意开票;

4、商品名称应选择合适的税收分类编码,不得随意选择;

5、专用发票商品名称比较多的,一定规范开具销货清单,销货清单必须在开票系统中填写打印;

6、打印发票一定要规范,不能出格,不能打印不完整;

7、专用发票在传递过程中,不能损坏、污染;

8、坚决杜绝买卖发票的不良行为。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.