ȫ��������ѯ���ߣ�

400-665-0028

- ��������רҵ�������

�ؼۻ:>>>> ���ƹܼ��¹�������8���Ż�������ͨT+cloud���û�ơ��״��ˡ���ҵ�ơ��������Ʋ�Ʒ8���Ż�����

ƽʱ���ֻ֪��רƱ�鿪5���������3�꣬�����鿪��Ʊ������һ������Ҳ�ᴥ���̷�����߿���7�ֱ꣡���ƽ�������

���գ�����˰���ܾ����ݹ�ҵ��˰��ֻ��˾�˰���������飨��˰����[2021]132�ţ�����ʾ������ij��˾���鿪5��31�����Ʊ���飬�����鿪�����ӷ������������ء�

һ��Υ����ʵ

1.������˰�������鱨����ƽ̨��ѯ��ʵ,��ȷ���㵥λ����ע�ἰ��Ӫ��ַ,֤ʵ�㵥λ������(ʧ��)��

2�����ݶ��㵥λ�����ν�����Ϣ����,�㵥λ������������ر��롢��ƥ�䡣

3.���ݶ��㵥λ�����������ֵ˰��˰�걨������ݷ���,�㵥λ���ڲ�������˰�걨����Ȼ�걨��ͨ��������ֵ˰��˰�걨�������,���˰�������˱ȶ�,��������걨���Ρ�

4.�����㵥λ���͵ġ���ҵ����˻������������ֵ˰��Ʊ��Ϣ�й������˻���Ϣ,�����Ա��������С��������ڻ�����ѯ�㵥λ������֪�����˻����������Ա�����˻�(�����ڼ���з��ֵ����������˻�)��������ˮ�˵�,�˶��ʽ���������,�㵥λ�����˻��쳣�������ʽ���ʵ��

����,���ݼ����Ա��ȡ���㵥λ��������Ӫ��������������������(ʧ��)�������ƥ�䡢�����ʽ���Ϣ����ʵ���������֤��,�ݴ��ж��㵥λ����ߵ�5�݉�ֵ˰��ͨ��Ʊ,������Ʊ���ϼ�310021.55Ԫ,˰��ϼ�9300.65Ԫ,����ʵ���サ�ס�

������������

�㵥λ������ֵ˰��ͨ��Ʊ5��,�����鿪��ƱIJȡ�Ƿ�����ΪĿ��,û����ʵ������Ӫҵ��,�����ϲ�û����ֵ˰Ӧ˰��Ϊ���������ݡ��л�������Ʊ�����취��(�л���������Ժ���587��)�ڶ�ʮ�����ڶ���֮�涨,���㵥λ������ʵ���サ�������,����ߵ�5����ֵ˰��ͨ��Ʊ,������Ʊ���ϼ�310021.55Ԫ,˰��ϼ�9300.65Ԫ,����Ϊ�鿪,�����ӷ������������ء�2021��06��11��

�����������

1.�鿪��ֵ˰��ƱҲ��Υ���̷���

2.��ҵ������Ҫһ�£��ٸ���̫ǡ�����Ӳ�Ҫ���������Ǹֲģ�����ȥ��ȷ��������Ʒ......

3.ǧ��Ҫ���걨��������걨�������˰�����˱ȶԣ�

4.ֻҪ��ҵ�����⣬����˻�����ҵ�˻������������Ա���˻�ȫ���ܲ��ˣ��ʽ���Դ��ȥ���������

1��Ϊ���ˡ�Ϊ�Լ�������ʵ�ʾ�Ӫҵ����������ķ�Ʊ��

2��������Ϊ�Լ�������ʵ�ʾ�Ӫҵ����������ķ�Ʊ��

3���������˿�����ʵ�ʾ�Ӫҵ����������ķ�Ʊ��

���ܸ����еĻ�Ʋ�֪���鿪�ķ�Ʊ�������ԣ�֮ǰ�鿪��Ʊ��߿��������̣������Ѿ���2011-5-1���̷����������зϳ����̡����������������ͽ�̣���Ȼ��������Щ���˳��ܲ���ģ�

����������Ϊ�Լ������Ǹ������鿪��Ʊ������е��ĺ�������������֪��

1. ��˰���õȼ�����

�鿪��Ʊ100�ݻ���40��Ԫ���ϴﵽ���ش�˰��Υ��ʧ�Ű������ı�����˰���õȼ����ᱻ��ΪD����������ֹ���ָ�������Ϊ����ֹ�μ������ɹ�������ϳͽ��ʩ��

2. ��������

���ݡ���Ʊ�����취�����鿪�����1��Ԫ���µģ����Բ���5��Ԫ���µķ���鿪����1��Ԫ�ģ�����5��Ԫ����50��Ԫ���µķ��

3. ���´���

���鿪��ڵ�����������������������صģ�100�����ϻ��ۼƽ��40��Ԫ���ϣ���δ�ﵽ������������������鿪�ܹ����������������ϣ����鿪�ģ������������ߣ��������������Ρ�

��ʱ������յ�˰���֪ͨ��ȡ��һ����Ʊ���鿪�ģ��������ܷ�Ʊ�����ǣ����ҵ������ʵ�����ģ���Ʋ�֪���Է��鿪��

��������п�����������ȡ����

��������£�Ӧ�������˰���鲢�ṩ��ز��ϣ�֤����ʵ���ס������������ȡ��ʩ��

һ����ʱ������������Ʊ

ȡ�ò��Ϲ淢Ʊ�����Ϲ���ⲿƾ֤����֧������ʵ����ʵ�ʷ�����Ӧ��Ҫ��Է�������������Ʊ�������ⲿƾ֤��������������ķ�Ʊ�������ⲿƾ֤���Ϲ涨�ģ�����Ϊ˰ǰ�۳�ƾ֤��

ע�⣺�����Ʊ��Ӧ�����ҵ����˰����������Ѿ���������ҵӦ���Ա�˰����ظ�֪֮����60���ڲ������������Ϲ涨�ķ�Ʊ�������ⲿƾ֤��

�������ԭ��ȷʵ��������������Ʊʱ���ṩ�������֤����ʵ���ס�

�ڲ�����������Ʊ�������ⲿƾ֤�����У���Է�ע��������������������Ӫҵִ�ա���˰������϶�Ϊ��������������ԭ����������������Ʊ�������ⲿƾ֤�ģ���ƾ��������֤ʵ֧����ʵ�Ժ���֧������˰ǰ�۳���

1. ��������������Ʊ�������ⲿƾ֤ԭ���֤������(��������ע�������������������������Ӫ�����Ʋ������֤������)��

2. ���ҵ���ĺ�ͬ����Э�飻

3. ���÷��ֽ�ʽ֧���ĸ���ƾ֤��

4. ���������֤�����ϣ�

5. ������⡢�����ڲ�ƾ֤��

6. ��ҵ��ƺ����¼�Լ��������ϡ�

*��һ����������Ϊ�ر����ϡ�

������ҵ�ڹ涨������δ�ܲ������������Ϲ涨�ķ�Ʊ�������ⲿƾ֤������δ���ṩ�������֤����ʵ���ģ���Ӧ֧�������ڷ������˰ǰ�۳���

��ҵӦ��˰����ع涨�������ڵ���������ȵ���ҵ����˰Ӧ��˰���ö������ҵ����˰�����걨��

���������ܼ���

�յ����鿪��Ʊ���ķ��գ�

��ƱҪע����8�������

1. ��Ʊʱ�����涨ʵ����Ʒ���п�Ʊ�����ñ�����Ƶ�������������Ʊ��

2. �����鿪���ð�ʵ�ʽ��������ݿ�Ʊ��

3. ������ó��˾��ȷ��ȡ�÷�Ʊ�ɶ�Ӧ��Ʒ�����������

4. ��Ʒ���롢���ƣ����涨ѡ�����˰�շ�����룬��������ѡ��

5. ��������Ʒ�϶࣬�ɰ�һ���淶�������嵥�����������嵥�����ڿ�Ʊϵͳ����д��ӡ��

6. ��Ʊ��ӡʱ��һ��Ҫ�淶�Ĵ�ӡ����Ʊ�ϣ����ܳ����ܴ�ӡ������������ʹ�����й�ѡƽ̨����������������ҵ�����Եġ�Ҫ������ҵ�����õȼ���ֻ��A/B����ſ��Եģ�

7. ���÷�Ʊ���ܣ�������רƱ�ڴ��ݹ����У���������Ⱦ������ʹ����ʩ���˵���רƱ����ֽ��רƱ���Ǵ��ڵģ�

8. ������Ʊ����רƱ����Ʊ������д������˰ʶ��ţ�������˰���������ݲɼ���Ϣ���ɼ�ص�ÿ�ŷ�Ʊ��ȥ��

��Ʊ��С����˰�´���ˣ�һ��Ҫ��ǿ��Ʊ�Ĺ������ϸ�ִ�з�Ʊ�����淶��Ҳ�����һ����С�ģ����п��ܸ�������ܴ����˰���⣡

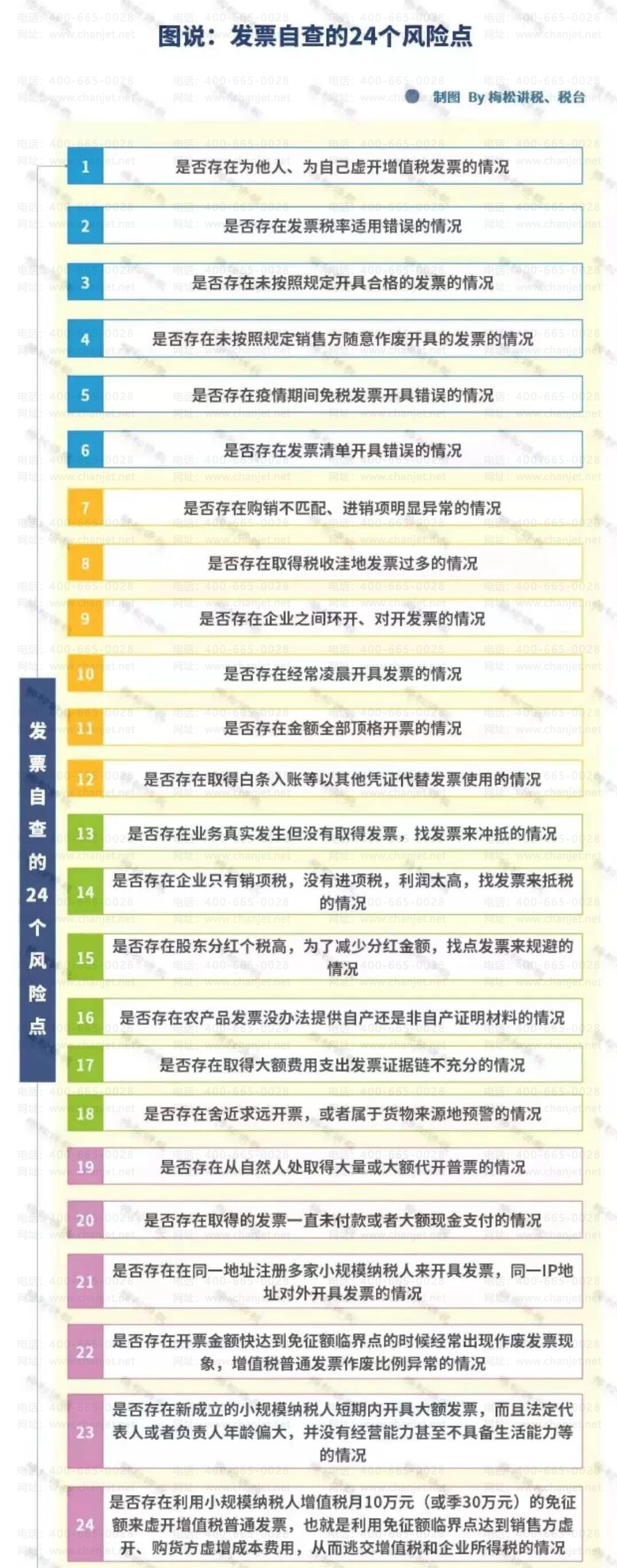

������Ʊ�Բ��24�����յ�

�ͷ��绰��400-665-0028

�ؼ��֣����Ѳ�������,����ͨ����,��������,����������,U9����,����U8,����T1,����T+,����T3,����T6,����ͨ�û��,������,��+��ҵ��,������ѵ�����ۺ�˾,����ͨ��Ӫ��ѵ����˾

��Ȩ���У����ѳ���ͨ���� Copyright © 2026 All rights reserved.