全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

最近,财务总监问新招的老会计:工资与社保是不是必须保持一致?对于这个问题,老会计竟然一下子没有反应过来!

那么小伙伴们是否知道呢?

鹏程给大家收集了诸如此类的题目,赶紧来看看你是否都了解呢!

01 工资与社保一定要一致吗?

A.是的

B.不是

C.不一定

答案:C

解析:理论上来说,工资和社保缴存基数应该是一致的,但是两者不一致,不一定就代表企业有问题。

参考:

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定,职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

举例说明:

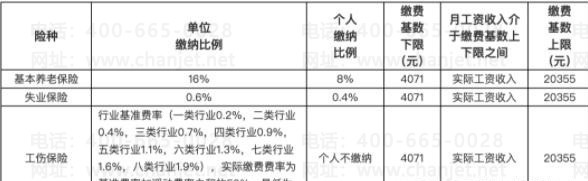

假设张三与李四所处公司都在成都,根据《四川省人力资源和社会保障厅四川省财政厅国家税务总局四川省税务局关于公布2022年度全省职工基本养老保险缴费基数上下限具体标准的通知》,2022年成都市用人单位及职工社会保险缴费标准如下:

公司一:李四所处公司在成都,2021年度的月平均工资为30,000元。

按照上表中,社保缴费上限为20355元/月执行。

那么,2022年公司按照20355元/月的缴费基数为李四缴纳社保费用就是合法的。

公司二:张三所处公司在成都,2021年度月平均工资为5000元。公司按照每月4000元的缴费基数为张三进行缴费。

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定,职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定。

这种做法就是不合法的,员工可能会要求企业进行补缴。

02 、 签订北京的劳动合同,工作地点写其他城市,社保缴纳可以在工作城市吗?

A.可以

B.不可以

C.不一定

答案:C

解析:通过劳动合同约定员工的工作地点是可以的,但是只将社保缴纳在其它城市,与工作城市又不在一起,且又没有与劳动合同和工资个税在同一个单位下,这种从操作层面可以实现,但是没有保证合同、社保和个税在同一个单位,还是不合规的,建议统一调整到一个单位户下,同时建议要么在总公司,要么在工作城市。

03、单位招了临时工,与单位不存在雇佣关系,付的钱是按工资薪金还是按劳务报酬扣缴个人所得税?

A.工资薪金所得

B.劳务报酬所得

答案:B

解析:按照劳务报酬所得申报纳税

参考:

根据国税发〔1994〕089号文件规定,劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬,不存雇佣与被雇佣关系,按照劳务报酬所得申报纳税。

04、同样是100万元,年终奖?工资薪金?股东分红?哪一种个税低?

A.分红

B.年终奖

C.工资薪金

答案:A

解析:

若是股东的100万元属于分红,个税=100万元*20%=20万元

若是股东的100万元年终奖,个税=100万元*45%-15160=434840元

若是股东的100万元工资薪金(不考虑专项附加扣除和个人承担的社保等),个税=(100-6)*35%-85920=243080元

05、增值税留抵退税了,附加税费是否允许退税?

A.允许

B.不允许

答案:B

解析:留抵退税不退附加税费,但可从后续计税依据中抵税。

注意:

预缴增值税申报不允许抵减附加税费计税依据!

参考:

《财政部税务总局关于增值税期末留抵退税有关城市维护建设税、教育费附加和地方教育附加政策的通知》(财税【2018】80号)规定:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税依据中扣除退还的增值税税额。

06、和总公司签订合同,分公司干这项工程,开发票和打款是分公司行吗?

A.可以

B.不可以

答案:A

解析:可以的

参考:

《国家税务总局关于进一步明确营改增有关征管问题的公告》国家税务总局公告2017年第11号第二条:建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

07、公司支付给员工结婚津贴,是否需要缴纳个人所得税?

A.需要

B.不需要

答案:A

解析:企业支付给员工结婚津贴,应按照工资薪金所得代扣代缴个人所得税。

参考:

根据《中华人民共和国个人所得税法实施条例》(国令第707号)第六条规定:“个人所得税法规定的各项个人所得的范围:

(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

……”

因此,企业支付给员工结婚津贴,应按照工资薪金所得代扣代缴个人所得税。

08、证券交易印花税减半征收了吗?

A.是的

B.不是

答案:A

解析:是的,自2023年8月28日起,证券交易印花税实施减半征收。之前税率是千分之一。

注意:

证券交易印花税是由税务机关向股票的卖出方按照成交金额收取的。这次减半征收,股民卖出股票的税费成本大大降低。是重大利好消息!

参考:

《关于减半征收证券交易印花税的公告》(财政部税务总局公告 2023年第39号)规定,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

09、个人在一个月内多次取得同一项目的劳务报酬,扣缴义务人是否需要分次为其代扣代缴个人所得税?

A.需要

B.不需要

答案:B

解析:扣缴义务人应就一个月内同一项目发放的劳务报酬合计代扣代缴个人所得税。

参考:

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)第十一条规定:“ 劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。”

010、单位老员工推荐新员工入职(该行为不属于其日常工作范围)而获得的单位发放的奖励要报个税吗?

A.需要

B.不需要

答案:A

解析:工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。此项奖励仍应按照工资薪金所得计税。

你做对了几道题?是不是已经完全掌握了相关知识呢?留言区告诉我吧!

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.