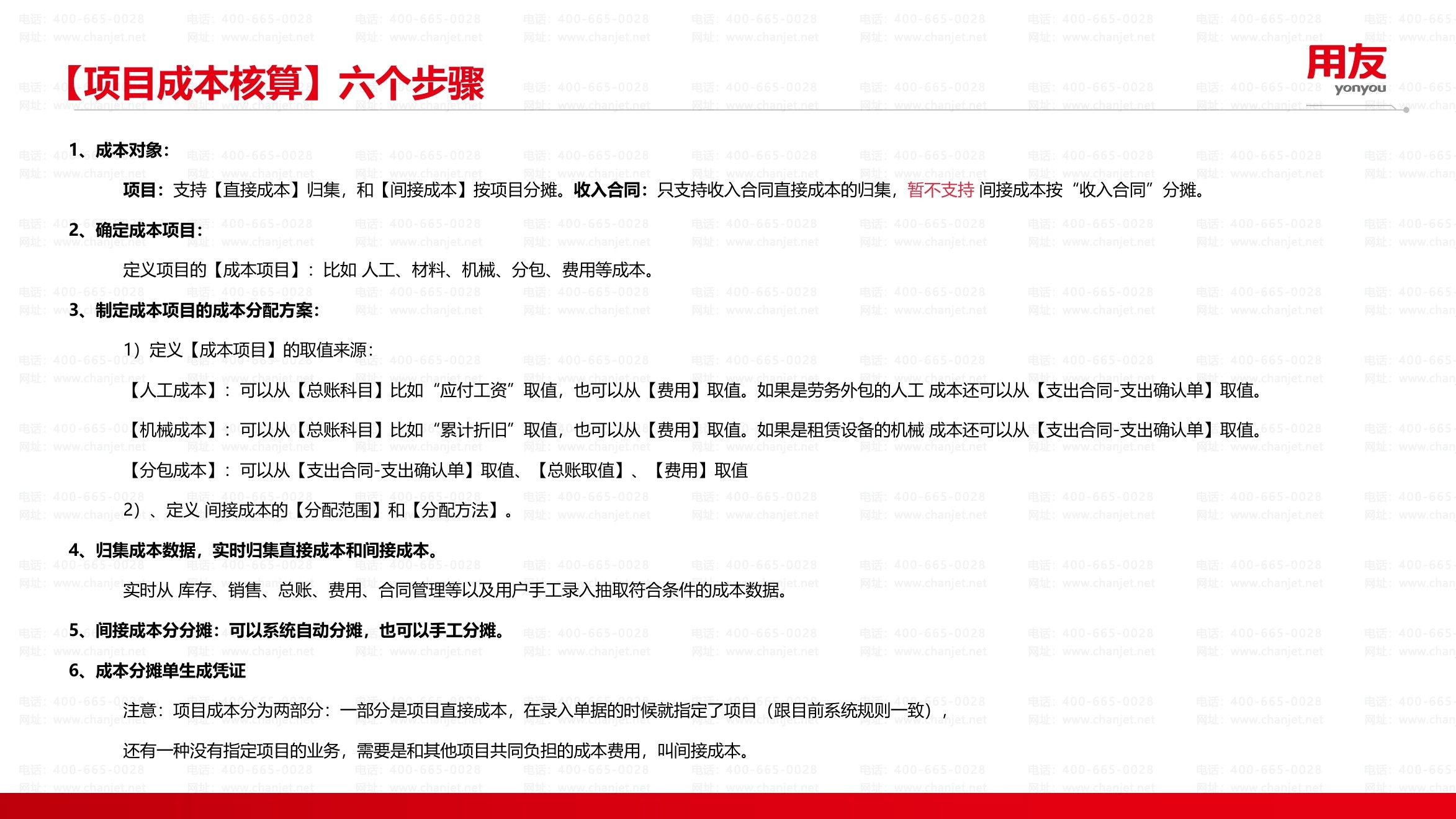

1. 确定成本对象与成本项目

首先需要定义核算的载体(成本对象)和具体的核算内容(成本项目)。

-

成本对象:系统支持【项目】和【收入合同】作为成本对象。其中,项目支持直接成本归集和间接成本按项目分摊;收入合同目前仅支持直接成本归集,暂不支持间接成本分摊

-

成本项目:需定义项目的成本项目,例如人工、材料、机械、分包、费用等

2. 制定成本项目的取值与分配方案

需设置成本项目的数据来源及间接成本的分摊规则

-

取值来源定义:

-

人工成本:可从总账科目(如“应付工资”)、费用单据取值,劳务外包成本可从【支出合同-支出确认单】取值。

-

机械成本:自有设备成本可从总账科目(如“累计折旧”)或费用单取值;租赁设备成本可从【支出合同-支出确认单】取值64。例如,通过固定资产折旧统计表按项目核算对应固定资产折旧成本,然后制作费用支出单,最终结转计提折旧到主营业务成本科目6。

-

分包成本:可从【支出合同-支出确认单】、总账或费用单取值。

-

间接成本分配:需定义间接成本的分配范围和分配方法。间接成本是指发生时不能指定到具体项目,需利用分配方法在各项目之间分摊的费用

3. 归集成本数据

系统实时从库存、销售、总账、费用、合同管理等模块以及用户手工录入中抽取符合条件的成本数据14。

-

数据接口:库存系统提供直接/间接材料成本;合同管理提供分包、机械租赁、劳务外包成本;往来资金提供费用支出单的直接/间接费用成本;总账系统提供凭证数据1。

-

机械成本归集示例:

-

自有设备:通过固定资产折旧统计表按项目核算折旧成本,制作费用支出单并生成凭证6。

-

租赁设备:通过支出确认单或进货单确定机械成本6。

4. 间接成本分摊与凭证生成

-

分摊处理:系统支持自动分摊或手工分摊间接成本1。

-

生成凭证:成本分摊单生成凭证后,项目成本核算结果(如费用单生凭证后结转计提的折旧)将形成最终的机械成本等。

5. 核算模式选择

系统提供两种核算模式,企业可根据自身管理需求选择:

-

简单成本核算:按照系统预制固定条件(人工、材料、机械、分包)从库存、费用、合同管理取值,仅支持直接成本,不支持间接成本分摊18。

-

复杂成本核算:需进行项目成本初始化,支持自定义成本项目和取值来源(含总账),支持直接成本实时取值和间接成本分摊

此外,项目成本核算的菜单入口位于“会计管理 > 项目成本”模块下