全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

未开票收入怎么申报?如何申报增值税?后期补票又怎么申报?今天就一起来学习一下!

1、什么是未开票收入?一定要申报吗?

部分纳税人认为申报增值税只填报开票收入,其实这种理解是错误的!

实务中存在,企业(一般纳税人,下同)向客户(特别是个人)销售货物或者加工、修理修配劳务,销售服务、无形资产,收取款项后,客户没有索要发票,按规定增值税纳税义务已经发生,应在增值税申报表中“未开票收入”中填报。

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

2、未开票申报操作宝典

一、申报注意事项根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。未开票收入的申报,成都市国家税务局在《关于增值税纳税申报比对新规的最新温馨提示》第五条对一般纳税人申报未开票收入时需要注意事项如下:1、发生未开票纳税义务期间:申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证2、如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。二、具体通过案例,我们给您来演示如何填报!

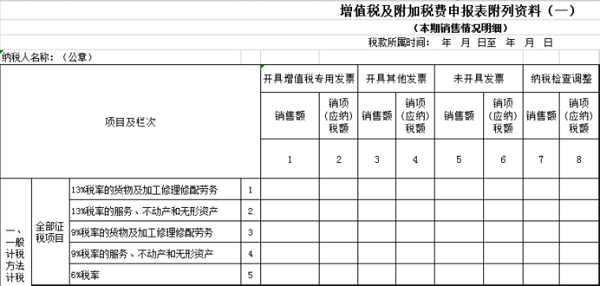

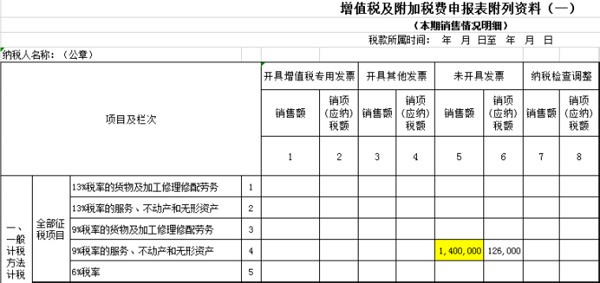

案例一:某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票,那么A企业在申报增值税时,这40万元应该如何处理呢?

申报表应这样填!

申报表应这样填!

申报表应这样填!

申报表应这样填!

3、即日起,未开票收入都这样处理!税局上门查,也不用怕!

对于未开票收入企业会计该如何处理,我们先来看看相关规定:

1、票据规定:企业发生的经营收入,应依法按时开具发票!根据《中华人民共和国增值税暂行条例》,纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票。

2、处罚规定:《中华人民共和国税收征收管理法》第六十三条:对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。第六十五条:纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款的,由税务机关追缴欠缴的税款、滞纳金,并处欠缴税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。所以收入入账不是按有票和无票入账的,而是按权责发生制,对每一笔业务进行入账的,当存在没开票的收入时,入账方式如下:

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.