全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

购用友软件送售后技术服务1整年_免费培训包教会

依据税法规定,在企业所得税汇算清缴时对于应付职工薪酬的职工福利费、教育经费、工会经费支出对于超过税法扣除比例的需要进行纳税调整

根据《中华人民共和国企业所得税法实施条例》第三十四条规定:企业发生的合理的工资、薪金支出,准予扣除;所称的“合理工资薪金”是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。

根据《中华人民共和国企业所得税法实施条例》第四十条规定:企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

根据《财政部税务总局关于企业职工教育经费税前扣除政策的通知》(财税(2018)51号),明确自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

根据《中华人民共和国企业所得税法实施条例》第四十一条规定:企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

①根据财税2012年27号规定:集成电路设计企业和符合条件软件企业的职工培训费用,应单独进行核算并按实际发生额在计算应纳税所得额时扣除

②航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,根据《实施条例》第二十七条规定,可以作为航空企业运输成本在税前扣除。

③根据国家税务总局公告2014年第29号规定:核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除

①工资薪金支出取数参考:本期余额表中(应付职工薪酬-应付职工工资(221101)这个科目的本年累计贷方发生额)+(应付职工薪酬-应付奖金、津贴和补贴(221102)这个科目的本年累计贷方发生额)

②职工福利费支出取数参考:本期余额表中(应付职工薪酬-应付福利费(221103)这个科目的本年累计贷方发生额)

③工会经费支出取数参考:本期余额表中(应付职工薪酬-应付工会经费(221106)这个科目的本年累计贷方发生额)

④职工教育经费支出取数参考:本期余额表中(应付职工薪酬-应付教育经费(221107)这个科目的本年累计贷方发生额)

职工福利费调整=职工福利费支出-工资薪金支出*14%

工会经费调整=工会经费支出-工资薪金支出*2%

职工教育经费调整=职工教育经费支出-工资薪金支出*8%

|

计提工资、福利费、教育经费、职工培训费等 |

发放工资、支付福利费等 |

|

借:销售/管理费用――应付职工薪酬 |

借:应付职工薪酬――应付职工工资 |

|

贷:应付职工薪酬――应付职工工资 |

应付职工薪酬――应付福利费 |

|

应付职工薪酬――应付福利费 |

应付职工薪酬――应付工会经费 |

|

应付职工薪酬――应付工会经费 |

应付职工薪酬――应付教育经费 |

|

应付职工薪酬――应付教育经费 |

贷:银行存款等

|

举实例说明

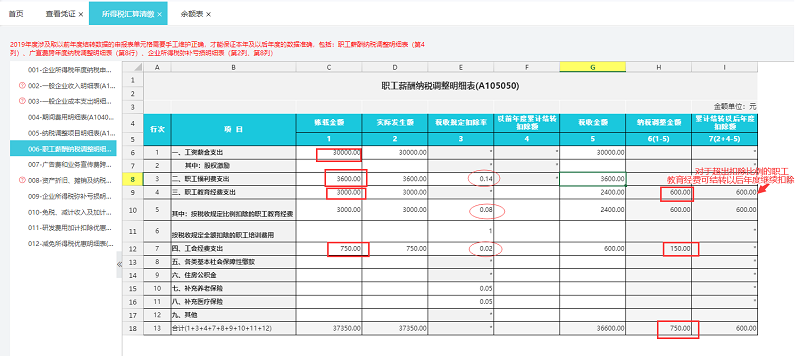

1月份工资需发放员工工资30000元,职工食堂费用为3600元,员工培训费3000元,工会发生为开展活动发生支出750元,假设这些支出均为管理部门,账务处理参考如下

企业所得税年度纳税申报表(A类)主表(A100000)调增金额根据纳税调整项目明细表(A105000)的调整金额取数,本案例中调增金额取自纳税调整明细表中职工薪酬的调增金额为750元

纳税调整项目明细表(A105000)的账调增金额是根据职工薪酬纳税调整明细表(A105050)里计算出的调增金额750元取值

工资薪金支出取数参考:本期余额表中(应付职工薪酬-应付职工工资(221101)这个科目的本年累计贷方发生额)+(应付职工薪酬-应付奖金、津贴和补贴(221102)这个科目的本年累计贷方发生额)=30000元,此支出可在税前全额扣除

②职工福利费支出取数参考:本期余额表中(应付职工薪酬-应付福利费(221103)这个科目的本年累计贷方发生额)=3600元,纳税调整参考=职工福利费支出-工资薪金支出*12%=3600-30000*14%=-4200(当此项差额小于或等于0时无需调整)

③工会经费支出取数参考:本期余额表中(应付职工薪酬-应付工会经费(221106)这个科目的本年累计贷方发生额)=750元,纳税调整参考=工会经费支出-工资薪金支出*2%=750-30000*2%=150元,需进行纳税调增

④职工教育经费支出取数参考:本期余额表中(应付职工薪酬-应付教育经费(221107)这个科目的本年累计贷方发生额)=3000元,纳税调整参考=职工教育经费支出-工资薪金支出*8%=3000-30000*8%=600元,需进行纳税调增

合计纳税调增金额=150+600=750元

温馨提示:公司日常花费的桶装水费、公司统一服装费我们可以计入相关的办公费,因为这个就像我们的办公电脑一样是属于必备用品,像职工食堂、过年福利这些特定的我们需要计入职工福利费。根据实际业务的用途去区分我们该计入对应的会计科目,不要都计入职工福利费,届时在所得税汇算清缴如果职工福利费超过税法规定的扣除比例时需纳税调增,增加企业所得税的负担。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.