全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

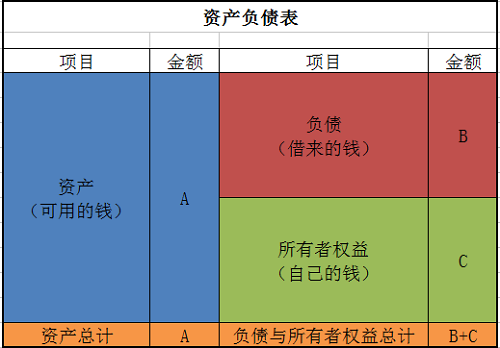

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表。

由3部分构成:资产、负债、所有者权益。三者之间关系构成了最基本的会计等式,即“资产=负债+所有者权益”,这一等式也是整个资产负债表核心的理论依据

在这个表中,简单解释:

资产就是外人看来你公司有多少钱和物可以支配;

负债就是欠别人的早晚要归还的那部分资产;

所有者权益说白了就是投资人能从公司瓜分的利益。

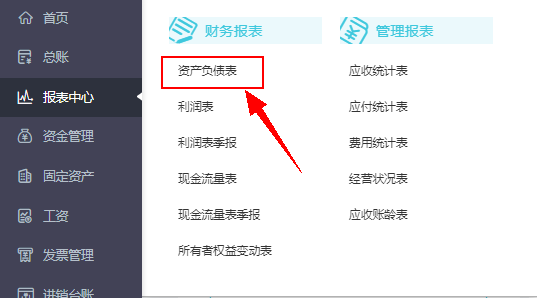

下图为好会计财务软件资产负债表部分界面:

注册【好会计记账软件】可直接下载不同会计制度财务分析报表模板~

不同的企业类型适用不同的会计制度,因而需要不同版本的报表,好会计软件目前支持6类会计制度的报表,分别为:2013小企业会计制度、2007企业会计制度、民间非盈利组织会计制度、工会会计制度、农业专业合作社会计制度、村集体经济组织会计制度。

不会编制资产负债表没关系,不会设置报表公式也不用怕,凭证生成或录制完成后,点击【报表中心-资产负债表】一键就可以生成报表

并且好会计云财务软件会自动帮助大家进行报表重分类,当然我们可以自行选择是否使用这个功能,去【财税设置】里勾选按钮就好啦

会计最害怕报表不平衡,用好会计资产负债表就不用担心,它会直接告诉我们原因,会计可以直接根据提示的原因去修改错误,大大提高工作效率

注册好会计软件即可免费试用30天,快去体验使用各类版本的财务报表模板吧

要分析资产负债表,就要知道几个重要指标

1、企业财务结构合理性指标

(1) 净资产比率=股东权益总额/总资产

该指标主要用来反映企业的资金实力和偿债安全性,它的倒数即为负债比率。净资产比率的高低与企业资金实力成正比,但该比率过高,则说明企业财务结构不尽合理。

(2)固定资产净值率=固定资产净值/固定资产原值

该指标反映的是企业固定资产的新旧程度和生产能力,一般该指标应超过75%为好。该指标对于工业企业生产能力的评价有着重要的意义。

(3)资本化比率=长期负债/(长期负债+股东股益)

该指标主要用来反映企业需要偿还的及有息长期负债占整个长期营运资金的比重,因而该指标不宜过高,一般应在20%以下。

2、企业偿债能力

(1)流动比率=流动资产/流动负债

该指标主要用来反映企业偿还债务的能力。一般而言,该指标应保持在2:1的水平。过高的流动比率主要反映了企业的资金没有得到充分利用,而该比率过低,则说明企业偿债的安全性较弱。

(2)速动比率=(流动资产-存货-预付费用-待摊费用)/流动负债

在通常情况下,该比率应以1:1为好,但在实际工作中,该比率(包括流动比率)的评价标准还须根据行业特点来判定,不能一概而论。

3、反映股东对企业净资产所拥有的权益

每股净资产=股东权益总额/(股本总额×股票面额)

该指标说明股东所持的每一份股票在企业中所具有的价值,即所代表的净资产价值。

一般来说,该指标越高,每一股股票所代表的价值就越高,但是这应该与企业的经营业绩相区分,因为,每股净资产比重较高可能是由于企业在股票发行时取得较高的溢价所致。

通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断。可以肯定地说,企业某一特定日期(时点)的资产负债表对信息使用者的作用极其有限。只有把不同时点的资产负债表结合起来分析,才能把握企业财务状况的发展趋势。同样,将不同企业同一时点的资产负债表进行对比,还可对不同企业的相对财务状况作出评价。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.