全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

1、为何要进行研发费用加计扣除?

根据财税〔2018〕99号(以下简称99号文件)规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日~2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。享受此加计扣除政策的应按年度计算,在年度企业所得税汇算清缴时从本年度应纳税所得额中扣除。

2、在进行企业所得税汇算清缴前,我们该如何进行账务处理?

举个实例:某企业,截止到2019年12月份,与研发相关的支出50万(其中费用化支出10万,资本化支出40万,此研发项目已于2019年1月形成无形资产,假设会计与税法摊销方法一致,10年,无残值)

A、在会计做账方面:

①首先归集研发费用:

借:研发支出-费用化支出 10万

研发支出-资本化支出 40万

贷:银行存款/应付职工薪酬等 50万

②其次结转研发费用:

借:管理费用-研究费用 10万

无形资产 40万

贷:研发支出-费用化支出 10万

研发支出-资本化支出 40万

③2019年需摊销无形资产:

借:管理费用 4万

贷:累计摊销 4万

假设本年利润总额为100万,费用化支出在扣除管理费用10万的基础上加扣10*75%,纳税调整增加额减少7.5万;资本化支出加计摊销4*75%*12/12,纳税调整增加额减少3万

调整后应纳所得税额=利润总额+纳税调整增加项-纳税调增减少项=100-7.5-3=89.5万

B、在纳税申报方面:

①在申报企业所得税汇算清缴之前,需先在当地税务局完成备案,所需材料大致如下:

a、自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件

b、自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单

c、经科技行政主管部门登记的委托、合作研究开发项目的合同

d、从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录)

e、集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料

f、“研发支出”辅助账

g、企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查

h、省税务机关规定的其他资料

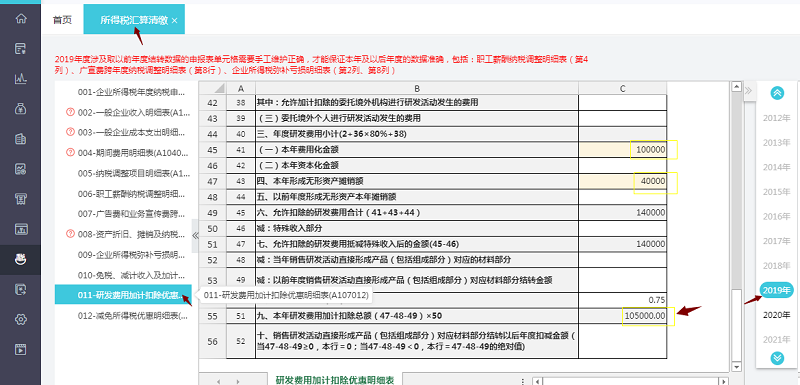

②备案后,在企业所得税汇算清缴套表中完成申报填写如下:

注意:好会计/易代账可自动生成所得税汇算清缴申报表,非常方便

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.