ȫ��������ѯ���ߣ�

400-665-0028

- ��������רҵ�������

�ؼۻ:>>>> ���ƹܼ��¹�������8���Ż�������ͨT+cloud���û�ơ��״��ˡ���ҵ�ơ��������Ʋ�Ʒ8���Ż�����

ҵ�������Ǿ��������ͻ��������ѯ�û�ƻ����״������ʲ���ծ����������Ĺ�����ϵ�Բ��ϣ�

������ϵԭ����������о��������ۼ��� = �ʲ���ծ����δ����������ĩ��� �C ������

����һ���ϲ���ƾ֤Ӱ�카����ϵ

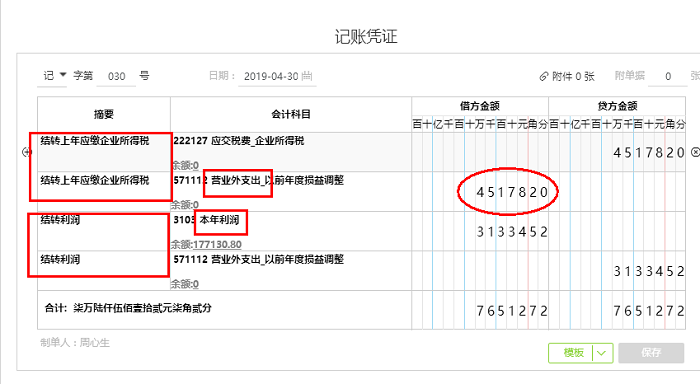

ij��˾�����·��ʲ���ծ���������������ϵ�Բ��ϣ������������ͼ��ʾ��

���ǿ��Կ�����2019��4�·ݵ�������о�����ı����ۼƽ��Ϊ-599��098.53��2019��4�·ݵ��ʲ���ծ����δ�����������ĩ���-������=961��622.88-1��605��899.61=-644��276.73�����Բ�����-599,098.53.

���������

��һ�������������������������ӣ����������Ѿ�����ʲ���ծ��δ��������IJ��Ϊ-644��276.73����������о�����ı����ۼ���Ϊ-599��098.53�����ǿ����������֮��IJ���=-644��276.73--599��098.53=-45,178.20.

�ڶ��������������顣������������Ӫҵ��֧�������Ŀ����������ϸ��--��ϸ��������ƾ֤���Ӷ������ҵ������������Ӧ��ƾ֤���ҳ�����Ĺؼ���

���ǿ���������������Ӫҵ��֧�������Ŀ��Ȼ�������������ϸ�ˣ���ʱ����Ҫ�����ֺ����У����ǿ��Կ�����ϸ������һ��ƾ֤�����־������Ǹղ���������Ĺ�����ϵ���켴-45,178.20��Ȼ�����ǵ�����������ڵ�ƾ֤�ſ��Կ����ͻ���Ӫҵ��֧���ͱ�������ϲ���ƾ֤�ˣ���������ȡ����Ӫҵ��֧�������֣�������������֮��Ĺ�����ϵ�Բ��ϡ�

�����������������ҵ�����취����Ȼ����֪���ϲ���ƾ֤��ȡ�������ģ������ʱ�����Ƿֿ���ƾ֤�Ϳ����ˡ�

���ʱ�����ǿ��Կ���������о�����ı����ۼƽ��-644��276.73�����õ����ʲ���ծ����δ��������IJ�����֮��Ĺ�����ϵ�Ͷ����ˡ�

�ܽ

1����������Ӧ��֪���û�������ϲ���ƾ֤�������ȡ�������ġ���ps:�ϲ���ƾ֤�����ճ����롢���õ�ƾ֤�ͽ�ת���������ƾ֤�ϲ����ˣ�

2��������ǽ����������Ŀ��ٷ��������������ϵ�IJ��죬Ȼ������������Ӷ������ҵ������������Ӧ��ƾ֤���ҳ�����Ĺؼ���

��������ʹ����ǰ���������������ƿ�Ŀ����

һ��ʲô�ǡ���ǰ��������������

����ǰ�������������Ȳ����������Ŀ��Ҳ����Ȩ���࣬����Ϊ��������Ŀ�Ĺ����Կ�Ŀ�����������ת�롰������䡪��δ��������Ŀ����ˡ���ǰ�������������Ľ������ڱ���������ϣ�����������δ���������С�

����������ǰ���������������ʲ���ծ����������������ԣ�Ӧ����ε���������

���磺ij��˾δ����ǰ����������ǰ�ʲ���ծ���ϱ��ڵ�δ��������䶯��= 2��299,354.83-2350165.81=-50,810.98�� ��������ھ�����Ϊ-50,810.98Ԫ��������ȡ�

���ǣ����������ǰ�����������������ʽ�Ͳ�ƽ�ˡ�����ù�˾2019��1�·ݷ���2018����һ��Ӧ���˿�Ϊ֧�����������ǰ���������������ˡ�

19��1�·����������£�

�裺��ǰ���������� 5000

����Ӧ���˿� 5000

��:�������� 5000

������ǰ���������� 5000

���ǿ��Կ���������ǰ����������֮���ʲ���ծ����������Ĺ�����ϵ�Ͳ�����ˣ�����������£��ʲ���ծ���ϱ��ڵ�δ��������䶯��= 2,294,354.83-2,350,1653.81=-55,810.98�����Բ�������������ھ�����-50,810.98Ԫ��

���������

1�����ݷ�¼�����ʲ���ծ������ؿ�Ŀ���ڳ�������Ϊ�û��������֧�����ڳ��������Կͻ���������������������Ȼ���ֹ��������ٴ�ӡ�������걨˰��ϵͳ��ҲҪ�ֹ��������ʲ���ծ��2019���������������Ӧ���˿�5000Ԫ������δ��������5000Ԫ��

�������ʲ���ծ����δ����������Ŀ��ĩ�� - �ڳ��� = ������������� ��Ŀ�����ۼ������Ǿ��ǶԵ��ˣ�

2�� ��������û���ṩ�ù��ܣ���������ͻ�һֱ���ڣ���Ҳ�����ø����鲾���еǼǡ��Ժ�����˰����˻�����Ʋ��˶��������������������ԭ���������˱����������Զ������Ŀ���б���+���͡�

����������������Թ�����ϵ��Ӱ��

һ��ʲô�ǡ������������

���������ǹ�˾��ɶ����ɹ���������ҵ��������һ���֣����ҹ������ڹ�˾˰��������䡣��˷����������Ӱ����ǡ�������䡪��δ��������Ŀ����˷������֮�������ڱ���������ϣ�����������δ���������С�

�������ڷ�����������ʲ���ծ����������������ԡ�

���磺ij��˾δ�������ǰ�ʲ���ծ���ϱ��ڵ�δ��������䶯��3��057��206.43-3��078��485.12=-21��278.69�� ��������ھ�����Ϊ-21��278.69Ԫ��������ȡ�

���ǣ�������ڷ�����������������ʽ�Ͳ�ƽ�ˡ� ����ù�˾��2019��1�·ݷ�������������������£�

�裺�������-Ӧ������ 5000

����Ӧ������ 5000

�裺Ӧ������ 5000

�������д������ֽ� 5000

��ʱ����������������֮��Ĺ�����ϵ�Ͳ����ˣ�����������£��ʲ���ծ���ϱ��ڵ�δ��������䶯��= 3,052,206.43-3,078,485.12=-26.278.69�����Բ�������������ھ�����-21.278.69Ԫ��

���������

1�����ݷ�¼�����ʲ���ծ������ؿ�Ŀ���ڳ�������Ϊ�û��������֧�����ڳ��������Կͻ���������������������Ȼ���ֹ��������ٴ�ӡ�������걨˰��ϵͳ��ҲҪ�ֹ��������ʲ���ծ��2019���������������Ӧ������2000Ԫ������δ��������2000Ԫ��

2���������ʲ���ծ����δ����������Ŀ��ĩ�� - �ڳ��� = ������������� ��Ŀ�����ۼ������Ǿ��ǶԵ��ˣ�

3�� ��������û���ṩ�ù��ܣ���������ͻ�һֱ���ڣ���Ҳ�����ø����鲾���еǼǡ��Ժ�����˰����˻�����Ʋ��˶��������������������ԭ���������˱����������Զ������Ŀ���б���+���͡�

�ͷ��绰��400-665-0028

�ؼ��֣����Ѳ�������,����ͨ����,��������,����������,U9����,����U8,����T1,����T+,����T3,����T6,����ͨ�û��,������,��+��ҵ��,������ѵ�����ۺ�˾,����ͨ��Ӫ��ѵ����˾

��Ȩ���У����ѳ���ͨ���� Copyright © 2026 All rights reserved.